こんにちは、看護師ママのひまわりです🌻

子どもが生まれてから保険を増やしたけど、本当に全部必要?

実は会社員・公務員は、社会保険だけでもかなり手厚く守られています。

この記事では、公的制度を具体的な金額と看護師の経験をもとに解説していきます。

- 会社員・公務員が社会保険でカバーされる8つのリスク

- 公的制度で支給される具体的な金額

- 会社員・公務員・自営業・フリーランス、それぞれに必要な民間保険

私が看護師として経験してきたことも併せて解説していきます!

読み終えると…

- 自分がどこまで守られているか分かる

- 民間保険が本当に必要な部分だけ判断できるようになります🌟

※本記事は厚生労働省・日本年金機構などの情報をもとに作成しています。

そもそも社会保険とは?

社会保険は、国が運営する助け合いの仕組みです。

会社員・公務員が加入する社会保険は主に5種類あります。

| 種類 | 内容 |

|---|---|

| 健康保険 | 病気・ケガの医療費負担を軽減 |

| 厚生年金保険 | 老後・障害・死亡時の年金 |

| 雇用保険 | 失業時の給付 |

| 労災保険 | 業務上の病気・ケガの補償 |

| 介護保険 | 介護サービスの費用負担を軽減 |

これらを組み合わせることで、人生の主要なリスクがカバーされています。

知っているけど具体的にどこまで保障してくれるのか、自分たちにどんな恩恵があるのか知らない人も多いと思います

⚠️ 自営業・フリーランスは一部対象外のため保険が薄くなります。(健康保険→国民健康保険となり、厚生年金保険、雇用保険、労災保険は対象外です)

【健康保険の基礎知識】

日本は国民皆保険のため、みなさんご存知の通り原則3割負担ですね!しかも健康保険の保険料は会社と折半なんです!

国民健康保険の場合は、扶養制度がありません。妻や子どもがいればそれぞれが国民健康保険に加入して、保険料を負担する必要があります。

一方で会社員の場合、妻と子を扶養に入れれば保険料を負担する必要がありません。

このように健康保険のメリットはとても大きいです。

リスク①:産前〜産後の収入減→出産育児一時金・出産手当金・育児休業給付金

正常な出産は健康保険の対象外のため、出産費用は全額自己負担が原則です。

ただし、「出産育児一時金・出産手当金」の2つの制度で大部分をカバーできます。

出産育児一時金(全員対象)

【対象】会社員・フリーランス・専業主婦を問わず、健康保険か国民健康保険に加入していれば全員。

出産した場合、子ども1人につき原則50万円が支給されます。(出典:厚生労働省「出産育児一時金」)

日本は国民皆保険なので全員がどちらかの保険に加入しています!

出産費用は、いったん全額を自分で払う必要はありません。

「直接支払制度」を使うと、出産育児一時金50万円が健康保険から産院へ直接支払われます。

そのため、退院時に窓口で支払うのは「出産費用−50万円」の差額だけ。

私の場合約57万円だったので、手出しは7万円となりました。

ちなみに、差額はクレジットカードで支払ったためポイント還元の恩恵を受けられましたよ!

ちなみに、直接支払制度を利用せず全額を窓口でいったん支払うことで、たくさんのポイント還元の恩恵を得る事ができます!

※ただし①病院がクレジットカードに対応しているか、②カードの利用限度額に収まるか、③後日、健康保険組合へ自分で申請する。などの確認が必要です。

私はこれが面倒で(産後でそんな気力もない)差額のみクレジットカード支払いにしました!

政府は出産無償化を目指しており、2027年度以降の開始が見通されています。

出産費用無償化となった場合、出産一時金は廃止となる方針です。最新情報は厚生労働省のサイトでご確認ください。

1人の看護師としては、出産を扱う施設が減ってしまうんじゃないのかな…なんて心配もしています。。

出産手当金(会社員のみ)

「出産手当金」は産前産後休暇の範囲である、出産予定日の6週間前(双子の場合は12週間)から出産翌日から8週間までの範囲で仕事を休んだ期間に支給されます。

| 項目 | 内容 |

|---|---|

| 支給額 | お給料の約3分の2 |

| 計算方法 | (直近12ヶ月の標準報酬月額の平均)÷30日×2/3 × 休んだ日数 |

| 支給期間 |

産前42日+産後56日 合計98日間 |

| 月給20万円の目安 | 約43万円 |

| 月給30万円の目安 | 約65万円 |

| 予定日より出産が遅れた場合 | 遅れた日数分も支給対象になるため、もらえる金額が増える |

| 予定日より早く出産した場合 | 産前期間が短くなるため、支給額は少なくなる |

※実際に産休に入って休んでいた期間が対象です。

※標準報酬月額とは、基本給だけでなく、残業代、通勤手当などを含んだ金額(賞与は含みません)

(参考:協会けんぽ「出産手当金」)

フリーランス・自営業の方は…

出産手当金は会社員(健康保険加入者)のみ対象です。フリーランス・自営業(国民健康保険)は対象外のため、この文を自分で備えておく必要があります。

育児休業給付金

育休中の収入をがバーする制度です。雇用保険から支給されます。

| なにがもらえる? | 内容 |

|---|---|

| 育休の最初の6か月 |

お給料の 約67%がもらえる |

| 6か月以降 |

お給料の 約50%がもらえる |

| 実際の手取りは? |

税金がかからず社会保険料も払わなくていいため、 手取りは約8割くらい |

| 2025年4月からの新制度 |

夫婦で14日以上育休を取ると、最初の28日間は 実質手取り10割くらい になる |

| いつまで10割? | 最大28日間 |

| 上限額 |

最初の6か月:月約32万円 6か月以降:月約24万円 |

※会社員や公務員が対象の制度です。

※2025年8月時点の制度内容です。

旦那さんが育休を2週間以上とれる環境なら、ぜひ活用したい制度ですね。

注意点

- 自営業・フリーランス(雇用保険に加入していないため)

- 専業主婦(夫)

- 雇用保険の加入期間が不十分な場合

→フリーランスの方は育休中の収入補填がないため、出産前に十分に資金を準備しておく事が重要です。

リスク②:医療費が高額になった

医療保険は必須ではないケースが多い。

理由:①原則3割負担であること。

②高額療養費制度で自己負担額に上限があること。

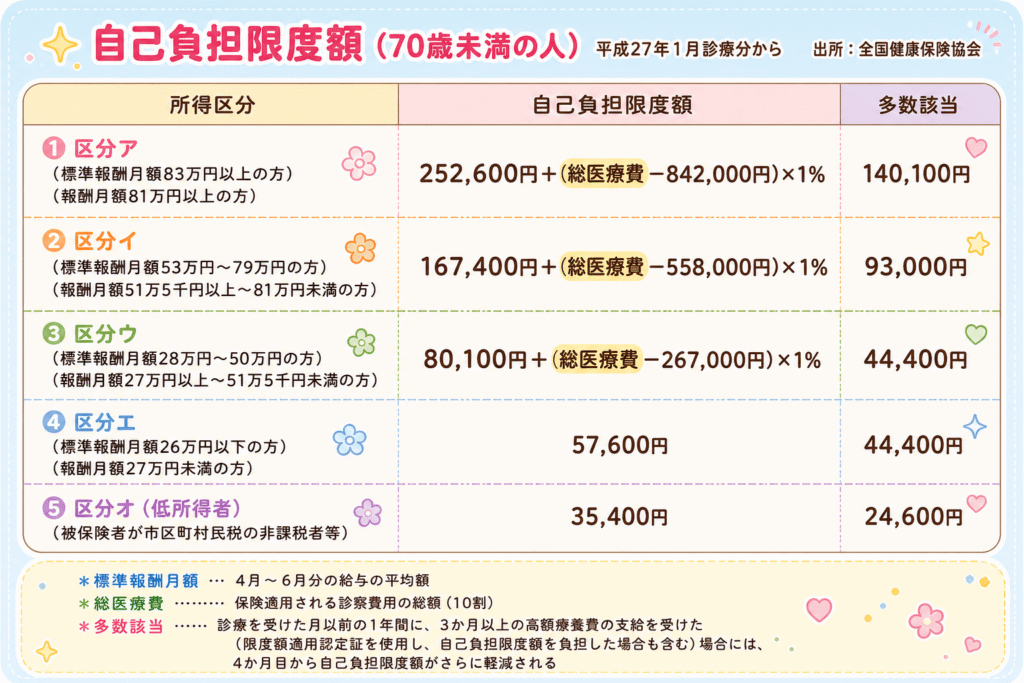

そして、「高額療養費制度」という公的制度があります。病気やケガで医療費が高額になっても、高額療養費制度により1か月の自己負担額には上限があります。

年収370万円〜770万円の人が100万円の医療費がかかった場合、窓口負担は3割の30万円になりますが、高額療養費制度により自己負担の上限は約8万7,000 円となり、超過分の約21万円が返ってきます。

どれだけ大きな病気をしても、月8〜9万円を超えた分は後から戻ってくるということです。

【モデルケース】年収約400万円・医療費月100万円→自己負担 約87,000円

限度額適用認定証がないと、一旦窓口で3割分全額支払わなければならないためまとまったお金が必要となりますので、あらかじめの申請をおすすめします!

申請方法は、加入している健康保険(会社の保険組合や協会けんぽなど)によって少し異なります。

また、マイナ保険証の場合は、カードリーダに読み込ませ、画面で「限度額情報の提供」に同意するだけでOKです!

※ただし以下は対象外です。

- 差額ベッド代(個室・少人数部屋の追加費用)

- 先進医療の技術料

- 入院中の食費

民間の医療保険が必要かどうかの判断基準:貯金が100万円以上あれば、医療保険なしでも対応できるケースが多いです。

100万円の貯金があれば、数ヶ月の入院における食事代や日用品代、一時的な収入源を十分にカバーできるため「民間の医療保険医毎月数千円払うより、その分を貯金に回して万能な現金として持っておくほうが効率的」だからです。

リスク③:病気・ケガで働けなくなった→傷病手当金

会社員・公務員はすでに強い保障あり!

業務外の病気やケガで働けなくなった場合、健康保険から「傷病手当金」として、支給開始日から通算して最長1年6ヶ月、標準報酬月額の3分の2が支給されます。 (出典:協会けんぽ「傷病手当金」)※標準報酬月額とは4〜6月の平均給与のこと

標準報酬月額が30万円の人なら、約20万円が最長1年半支給される計算になります。

うつ病・適応障害などの精神疾患も対象。

健康保険は会社員・公務員が加入している社会保障制度でしたね!

看護師として実際に、精神疾患で長期休職し、この制度で生活している方を多くみてきました。

⚠️注意点

• 自営業・フリーランスは対象外

→ 就業不能保険が必要かどうかの判断基準:会社員で貯金が十分あれば、傷病手当金(最長1年6ヶ月)+貯金でカバーできる場合が多い。

自営業・フリーランスの方は就業不能保険で補完するか、十分な貯蓄が必要です。

※障害年金の令和2年度、新規受給者(約11万人)の受給原因のおよそ63パーセントが「うつ病」などの精神疾患です。

民間の就業不能保険は精神疾患について保障していないものが多いため、加入を検討している場合は「精神疾患」にどの程度カバーされているかチェックが必須です!

リスク④:業務中の病気・ケガ→労災保険

仕事中・通勤中の病気やケガは「労災保険」の対象です。(参考:厚生労働省「労災保険制度」)

•治療費:自己負担ゼロ

•休業補償:給与の約80%が支給される

傷病手当金(給与の約67%)より手厚い補償です。

自営業・フリーランスは?

本来は対象外の個人事業主も、国が認めた特定の職業であれば、任意で労災保険に加入できる制度「特別加入制度」があります。参考:(労災保険 特別加入について)

現在の対象例:クリエイティブ職(ライター、デザイナーなど)、柔道整復師、あん摩マッサージ指圧師、建設業など。

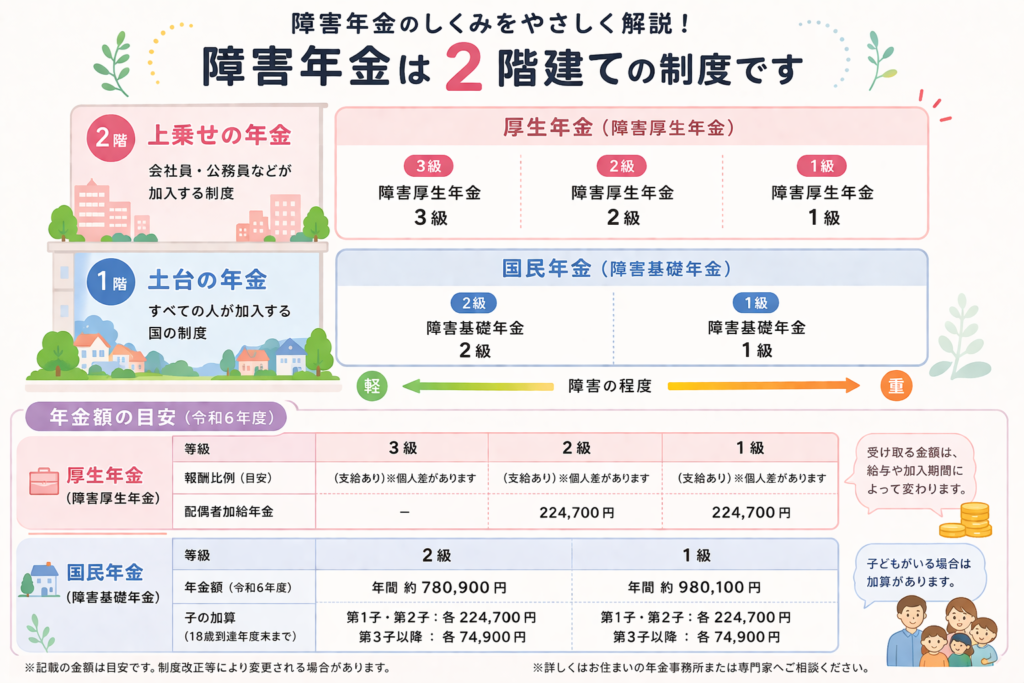

リスク⑤:病気・ケガで障害が残った→障害年金

病気やケガで重い障害が残った場合「障害年金」が受け取れます。障害年金には2種類あります。

障害年金の知っておきたい基本の仕組み

- 障害基礎年金:国民年金加入者(全員)が対象。1級・2級のみ。

- 障害厚生年金:厚生年金加入者(会社員・公務員)が対象。1級・2級・3級まであり、障害基礎年金に上乗せして受け取れる。

つまり、会社員や公務員は両方受給できますが、自営業・フリーランスは障害基礎年金のみとなります。

受給できる障害の程度は?

障害年金の等級と状態の目安

参考:厚生労働省「障害年金」

自営業・フリーランスは特に注意が必要

会社員には労災保険や健康保険による手厚い補償がありますが、自営業やフリーランスはこれらが適用されません。

加えて、障害年金も基礎部分のみとなるため、公的な備えでは不十分になりやすいのが現実です。

就業不能保険などの民間保険で補完するか、生活防衛資金を多めに準備しておくことが重要です。

障害年金は条件が細かいため「自分はどのくらい貰える?」と気になった方は、下記サイトから計算してみてください。

\厚生労働省の公式ページです/

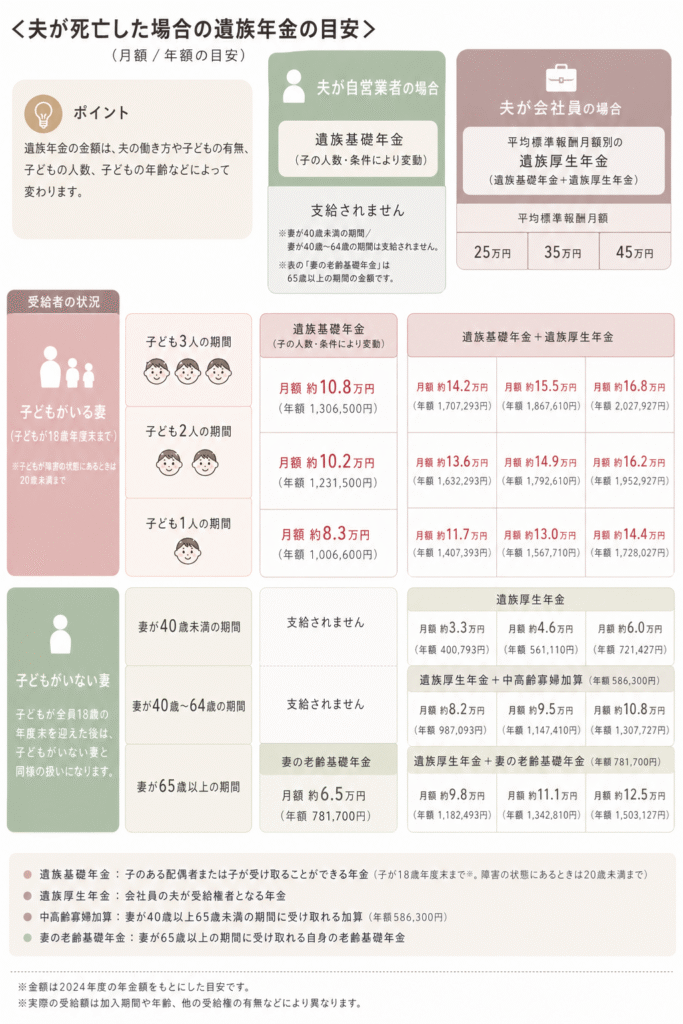

リスク⑥:夫(妻)が亡くなった→遺族年金

公的年金に加入している人が亡くなった場合、残された家族に「遺族年金」が支給されます。

遺族年金は2種類ある

| 種類 | 対象 | 特徴 |

|---|---|---|

| 遺族基礎年金 | 子のある配偶者・子 | 子が18歳になる年度末まで支給 |

| 遺族厚生年金 | 会社員・公務員の遺族 | 遺族基礎年金に上乗せされる |

遺族年金は大きく2種類に分かれます。一軒家に例えるとわかりやすいです。

- 遺族基礎年金(1階部分):国民年金加入者が対象。自営業者から会社員まで全員が対象。

- 遺族厚生年金(2階部分)厚生年金加入者(会社員・公務員)が対象。遺族基礎年金に上乗せして受け取れる。

遺族年金の受給額の概算

入社8年目に月収25万円の会社員の夫が亡くなり妻と子ども(0歳)1人が残された場合、遺族基礎年金と遺族厚生年金を合わせると月額約11.7万円(年額約140万円)が受け取れます。

子どもが成長するにつれて受け取れる金額は少しずつ変わりますが、仮に20年間受け取る場合は合計で約2,400万円ほどになるケースもあります。出典:日本年金機構「遺族年金」

8年しか働いていないのに受け取れるの??

遺族厚生年金には、もしものときに勤務年数が短くても”25年働いたもの”として計算してくれる仕組みがあります。

そのため、思っている以上にしっかりと生活を支えてくれる制度なんです!

この遺族年金、とっても大切な制度ですが意外と知られていません。実際に私の旦那も知りませんでした。

「もしものとき、どれくらい支えてもらえるのか?」一度確認しておくだけでも安心感ですし、これを知った上で「あといくら足りないか」を考えるのが、正しい生命保険の選び方です。

⚠️ 2025年の法改正により、2028年4月以降は子どものいない60歳未満の配偶者への遺族厚生年金が原則5年の給付に変更されます。 子どもがいる家庭への影響は限定的ですが、最新情報は日本年金機構でご確認ください。

→ 生命保険が必要かどうかの判断基準:「毎月の生活費-遺族年金の受取額」がプラスになれば、その差額分だけ民間保険でカバーする。

子育て世帯で本当に大きなリスクは「亡くなった後の生活費」です。

そのため我が家は、必要な保障だけを収入保障保険で備えています。

リスク⑦:老後の生活→老齢年金

老後は国民年金(老齢基礎年金)+厚生年金(老齢厚生年金)が受け取れます。

| 種類 | 対象 | 特徴 |

|---|---|---|

| 国民年金 | 自営業・フリーランス・無職・学生など | 基礎年金のみ(1階部分) |

| 厚生年金 | 会社員・公務員 | 基礎年金+厚生年金(2階部分) |

「年金だけじゃ足りないかも」という不安はあっても、ゼロから自分で用意する必要はありません。

まず受け取れる年金額を把握した上で、不足分だけを積み立てNISAやiDeCoで補うのが合理的な考え方です。

自分がいくら受け取れるかはねんきんネットで確認できます。

リスク⑧:介護が必要になった→介護保険

介護が必要になった場合、介護保険制度により自己負担が原則1割(所得により2〜3割)に抑えられます。

介護保険は40歳から保険料を支払う制度で、65歳以上(または40〜64歳で特定疾病の場合)から給付を受けられます。

全額自己負担になることはありません。

【フリーランス・自営業の方へ】会社員にない保障の穴と対策

社会保険の手厚さは、会社員と自営業で大きく違います。

| リスク | 会社員・公務員 | 自営業・フリーランス |

|---|---|---|

| 医療費 | 高額療養費制度(共通) | 高額療養費制度(共通) |

| 働けない | 傷病手当金あり | なし |

| 業務上の病気・ケガ | 労災保険あり | なし |

| 障害 | 障害基礎年金+障害厚生年金 | 障害基礎年金のみ |

| 死亡 | 遺族基礎年金+遺族厚生年金 | 遺族基礎年金のみ(子なしは対象外) |

| 老後 | 国民年金+厚生年金 | 国民年金のみ |

フリーランスが加入する国民健康保険には傷病手当金がないため、病気やケガで働けなくなっても収入の補償がありません。

ここでは、フリーランス・自営業の方が活用できる制度と、民間保険で補うべきポイントをまとめます。

労災保険の特別加入(2024年11月〜対象拡大)

フリーランスは原則として労災保険の対象外ですが、「特別加入制度」を使えば任意で加入できます。(出典:厚生労働省「労災保険への特別加入」)

業務中の病気・ケガが心配な方は検討する価値があります。

小規模企業共済(フリーランスの退職金制度)

「小規模企業共済」は、個人事業主や小規模企業の経営者が廃業・引退後に備えるための公的制度。

掛金は月額1,000〜7万円で全額所得控除の対象となり、節税しながら将来の資金を積み立てられます。 (出典中小企業基盤整備機構機構「小規模企業共済制度」)

会社員の退職金に相当する仕組みがフリーランスには存在しないため、この制度は特に重要です。

iDeCo(個人型確定拠出年金)

iDeCoへの掛金は全額所得控除の対象となるため、課税所得を減らしながら老後資金を積み立てられます。

フリーランスは厚生年金がない分、老後の年金が会社員より少なくなるため、iDeCoで上乗せするのが有効です。(iDeCo公式サイト)

国民健康保険料の減免制度

収入が著しく減少した場合、自治体に申請することで国民健康保険料の減免・猶予を受けられる場合があります。

条件は自治体によって異なるため、まずお住まいの市区町村の窓口に相談してみてください。

フリーランスが民間保険で補うべきポイント

会社員と違って傷病手当金がないため、フリーランスは「働けなくなったときの収入補償」が一番の弱点です。

優先度の高い順に整理するとこうなります。

就業不能保険(最優先)

病気・ケガで長期間働けなくなった場合の収入を補償する保険。

傷病手当金のないフリーランスにとって、最も必要性が高い保険です。

しかしリスク②:病気・ケガで働けなくなった→傷病手当金で解説した通り、民間の就業不能保険だと精神疾患は対象外のことが多いです。

そのため、もし貯蓄以外で障害のリスクに備えたい場合は、以下の基準を参考にしてみてください。

民間の就業不能保険を選ぶ基準

- 障害認定の基準が公的制度と同じであること。

- 精神疾患も多少はカバーしてくれること。

ほか、月の受給金額は自分たちの貯蓄やライフスタイルにより、いくら足りないのか考え検討しましょう。

生命保険(収入保障保険)

子どもがいる場合は、遺族厚生年金がない分、会社員より手厚い生命保険が必要になることがあります。

リスク⑤:夫(妻)が亡くなった→遺族年金での解説をもとに「遺族基礎年金+自分の貯蓄」で毎月の生活費がカバーできるか確認してみましょう。

不足している場合は、毎月お給料のように受け取れる「収入保障保険」の加入を検討してみましょう。

収入保障保険は⇩の記事で詳しく解説しています🌟

フリーランスの場合は会社員より「保険が必要な場面」が多いですが、だからこそ何のリスクに備えるかを整理してから加入することが大切です。

「なんとなく不安だから全部入る」は保険料の無駄になりやすいですので、整理して保険に加入しましょう。

まとめ:社会保険を知ると、民間保険がシンプルになる

社会保険の内容を知ると「思ったより守られている」と感じる人は多いと思いまうs。

もちろん民間保険が必要というわけではありません。

ただ、なんとなく不安で入りすぎるのではなく「社会保険で足りない部分だけを備える」という考え方が大切です。

我が家も保険を見直したことで、固定費を下げながら安心感を整理できました。

子育て世帯こそ、”知らないまま払い続ける”を減らしていきたいですね。

🌟保険の考え方・思考法の全体像はこちら

→保険っていらない?”考え方”から解説する保険見直しの手順

🌟実際に我が家が保険を整理した話はこちら

→看護師が生命保険の見直しで、収入保障保険の1つに絞った理由

ちなみに私は育休中に家計を徹底的に見直して、月8万円削減することができました!

見直しの順番やコツが気になる方はチェックしてみてください🌟

>>画像をタップ

\無理な節約なしで、ゆとりを作る秘密のマップ/

コメント