2026年の家計、なんとなくで管理していませんか?

手当がいつ入るか不安

支出ばかり増える…

我が家はこれまで「気づいたらお金が減っている」状態でした。

忙しい仕事に戻る前に、家計の土台を整えておきたい。

家計を見直してからは育休中でも黒字をキープできるようになりました。

そこでこの記事では、

2026年の我が家の家計計画をすべて公開します。

・年間の貯蓄目標

・毎月の生活費

・お金の使い方のルール

まで具体的にまとめています。

「育休中でもやっていけるのか不安…」という方の参考になればと思います。

それではよろしくお願いします!

我が家の前提条件

- 3人家族(夫・私・子ども0歳)

- 地方在住・持ち家

- 育休中

- 車2台

子どもは2026年で途中入園、私は職場復帰予定です。

※この記事は育休中の目標についてのお話です。

同じような家庭ならかなり参考になるかな〜と思います!

【結論】2026年の家計計画

まずは全体像です🌟

・月の生活費:25万〜30万円

・月の貯蓄:1万円

・月の投資額:月6万円

・年間貯蓄目標:100万円

このバランスで黒字を維持する計画です。

なお、月の生活費に投資と貯蓄額は計算していません。

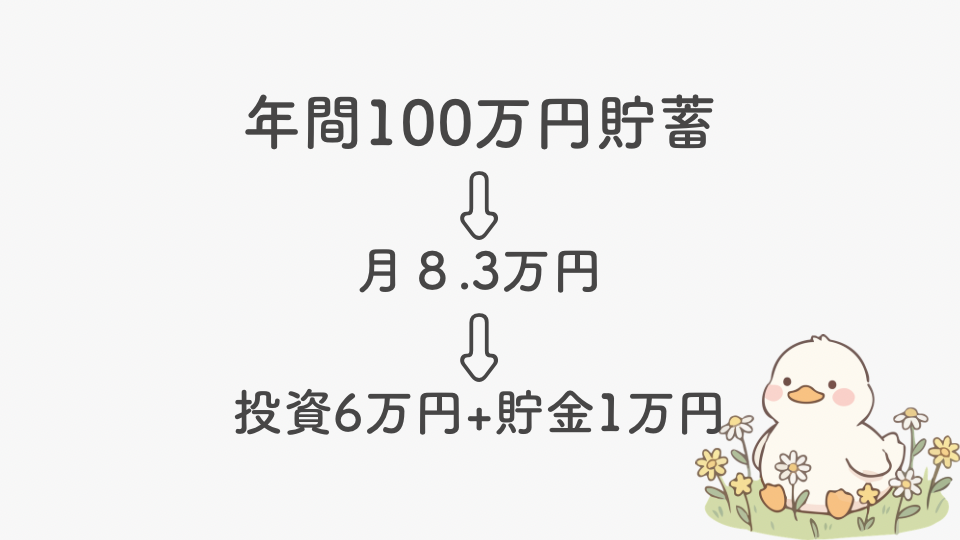

年間貯蓄目標を月に分解

年間で考えると分かりづらいので、月ベースに落とします。

年間100万円の貯蓄を目指す場合

年間100万円の貯蓄を目指す場合、単純計算で月約8.3万円の確保が必要となります。

我が家ではこのうち、

- 貯蓄:1万円

- 投資:6万円(夫婦で3万円ずつ)

という配分にしています。

ここで気になるのが「投資の割合が多すぎない?」という点だと思います。

結論から言うと、

一般的に、3人家族の生活防衛費は生活費の3〜6ヶ月分(不安定なら6〜12ヶ月分)が目安とされています。

我が家の場合はこんな感じです⇩

月35万円 × 6ヶ月 = 210万円

この金額をすでに貯蓄で確保できています

そのためこれ以上現金を増やすよりも、投資に回して“増やす”フェーズに入る判断をしました。

一方で、

- まだ生活防衛費が貯まっていない

- 収入が不安定

という場合は、投資より貯蓄を優先するのが基本です。

みなさんの家庭はどうですか?

ちなみに我が家は育休に入り赤字家計でした。

家計見直しを行い月8万円の削減に成功しています🌟

実際見直した順番はこちらで詳しく書いています⇩

>>画像をタップ

\無理な節約なしで、ゆとりを作る秘密のマップ/

毎月の生活費の内訳

1月の家計簿まとめ

✔ 固定費

- 住宅100,000円

- 車12,000円

- 奨学金13,000円

- 通信費13,862円

- 保険7,700円

- 電気37,435円

- 水道7,700円

- 固定費合計177,835円

✔ 変動費

- 食費45,350円

- 日用品6,130円

- 子ども関係18,148円

- ガソリン5,473円

- 娯楽・その他515円

- 特別費 22,262円

- (ウニ・牛肉・職場手土産・ブログ有料テーマ17,600円含む)

- 変動費合計97,978円

✔ 収入・先月比較

- 今月の支出275,713円

- 先月の支出293,061円

- 先月との差−17,348円

- 収入合計550,000円

- (内訳:夫 200,000円/育休手当・補助金 350,000円)

※ 完璧につけるより、「お金の流れを把握すること」を大切にしています。

おおよそ毎月このような支出になっています

月25万〜30万円での生活をしています

家計を崩さないためのルール

我が家で決めているルール⇩

- 固定費は増やさない

- 変動費はざっくり管理(家計簿ガチらない)

- 特別費はあらかじめ確保

家事・育児で精一杯なので「頑張らない仕組み」を意識しています

頑張らない仕組みってなに?

固定費を見直して削る!

家計簿は続けられるように簡単に!

詳しくお話ししていきますね

固定費を増やさない

育休中に家計を見直した結果、私は固定費だけで月5万円の削減に成功しました

この見直しで分かったのはシンプルで、固定費を増やした瞬間家計は一気に苦しくなるということ

固定費は毎日かかるお金。月1万円増えれば年間12万円にもなります

実際、我が家の場合は

⇨月25万〜30万円で生活するなら「これ以上固定費を増やさない」が絶対条件でした

固定費は一度上げると、下げるのがとても大変です

サブスク、保険、通信費、住居費…気づかないうちにじわじわ家計を圧迫してきます

だからこそ意識しているのは「新しく契約する前に、本当に必要か?」を必ず立ち止まること

とはいえ、子どもの成長とともに教育費や習い事など、これから固定費が増えるのも事実

そのときは、復職後の収入とのバランスを見ながら「増やす固定費」と「削る固定費」をしっかり選んでいくつもりです

このあたりのリアルな調整も、今後ブログで発信していきます

変動費はざっくり管理

固定費をしっかり抑えたうえで、我が家が次に意識しているのは「変動費はがっちり管理しすぎないこと」です

食費や日用品などの変動費は、毎月金額がブレるもの

ここを完璧に管理しようとすると、正直かなりしんどいです

実際、私も以前は家計簿が続かず挫折しました

家計簿は1週間続けばいい方(白目)

だから今は、「ざっくり把握できていればOK」というスタンスに変えています

・大きくズレていなければ気にしない

・ストレスを感じない範囲で管理する

このくらいのゆるさの方が、結果的に長く続きます

「家計簿が続かない…」と悩んでいる方は、まずはこのやり方から試してみてください

実際に私がどうやって家計管理を続けているのかは、こちらの記事で詳しくまとめています⇩

特別費はあらかじめ確保

固定費を抑えて、変動費はざっくり管理

それでも家計が崩れる原因があります

それが、「突然の大きな出費(特別費)」です

・帰省や旅行

・子どものイベントやプレゼント

・家電の買い替え

・冠婚葬祭

こういった支出は毎月ではない分、対策していないと一気に家計を圧迫します

実際、私も以前は「今月なんでこんなに赤字…?」となる原因のほとんどがこれでした

そこで今は、

あらかじめ特別費として予算を確保しています

年間でかかりそうな金額をざっくり出して、毎月少しずつ積み立てておくだけ

これだけで、急な出費がきても「想定内」で処理できるようになります

特別費をきちんと用意しておくと、家計の安定感は一気に上がります

具体的な節約方法や考え方については、こちらの記事で詳しくまとめています⇩

2026年にやること•目標

今年やることを明確にしていきます

我が家のやること•目標

- 高配当投資を月3000円から始めてみる

- 年間100万円貯金

- 月25万円生活を継続する

- 投資+貯金で1000万円突破する

家計管理は2025年でしっかりと見直しを行い月8万円削減することができました

次は「投資」に力を入れて、教育資金や今後の生活資金を増やしていきます!

日本では“お金を育てること”が当たり前になってきてきます。今後、投資についての記事もあげていくので一緒に資産を増やしましょう!

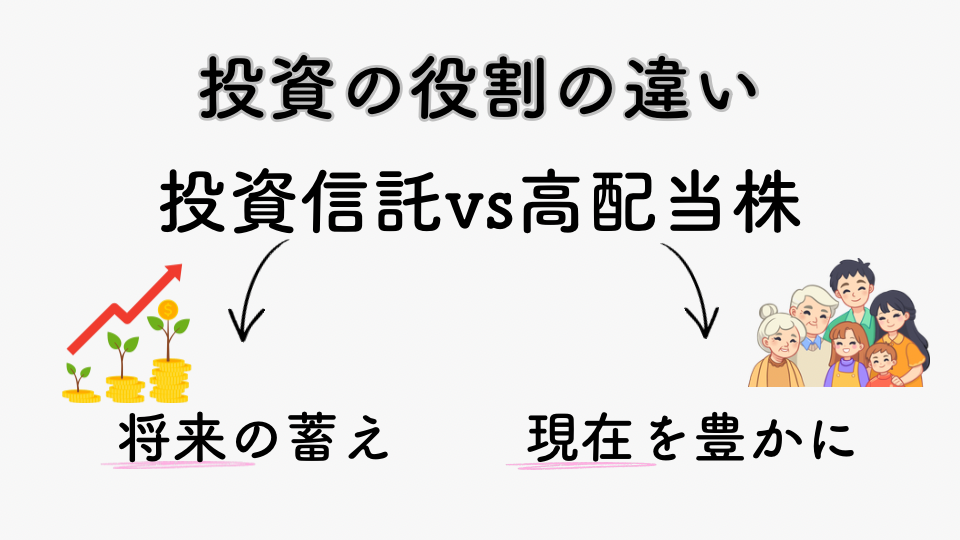

投資を攻める理由

実は我が家はすでに投資信託を5年継続しており、現在は夫婦で約600万円まで増えています

ここでよく思われるのが「投資信託があるのに、なぜ高配当株もやるの?」という点

結論から言うと、目的がまったく違うからです

投資信託は、 老後に向けて資産を増やすためのもの(将来のお金)

一方で高配当株は、 配当金として“今使えるお金”を生み出すもの(現在のお金)

この2つを分けて考えることで「将来の安心」と「今の余裕」を同時に作れると考えています

将来のために今を我慢し続けるのではなく、今の生活も少しずつ豊かにしていく

そのための手段として、高配当株投資をこれから育てていきます

私は今、将来の自分と家族のために、高配当株投資で「不労所得」を育てることを選びました

きっかけはシンプルで、給与だけに頼る生活に不安を感じたからです

老後2,000万円問題、物価上昇…

今の日本では、「収入が1本だけ」という状態はリスクが高いと感じています

そしてもう一つ大きいのが、

子どもに“お金の理由で我慢させたくない”という気持ち

・やりたい習い事を諦める

・旅行を我慢する

こういった選択を「お金がないから」で決めたくない

子どもを産む決断をしたからには子どもには我慢させたくありません

そのためにも、給与以外の収入の柱を今のうちから作っておきたいと考えました

とはいえ、最初から大きな金額を投資できるわけではありません

だから私は、

⇨月3,000円という小さな金額からスタートしています

短期間で「配当金月10万円」などは狙いません

無理な投資は、続かないからです

大切なのは少額でも継続しながら、知識と資産を同時に積み上げること

時間を味方につけて、少しずつでも確実に増やしていく

その積み重ねが、将来の選択肢と生活の余裕につながると考えています

まとめ

2026年がどうなるかは、正直誰にも分かりません

だからこそ私は、

「今できることだけは確実にやる」と決めました

・固定費は増やさない

・変動費はざっくり管理

・特別費は先に確保

・少額でも投資を続ける

特別なことはしていませんが、この積み重ねだけで家計は確実に安定してきました

新しい家族を守るために

そして、これからの選択肢を増やすために

まずはどれか一つでいいので、今日から始めてみてください

その一歩が、数年後の安心につながります

一緒に少しずつ前に進んでみませんか?

>>画像をタップ

\無理な節約なしで、ゆとりを作る秘密のマップ/

コメント