こんにちは、看護師ママのひまわりです🌻

収入保障保険って聞いたことあるけど、普通の生命保険と何が違うの?

子育て世帯に向いているって本当?

- 収入保障保険と定期保険・終身保険の違い

- 月1,694円で月15万円の保障を実現した我が家の例

- 自分に必要な保障額の計算方法

保険迷子でプロに相談までした私が、実体験をもとに解説します!

我が家が実際に加入した収入保障保険は月1,694円で月15万円・65歳まで保障です。

「本当にそんなに安いの?本当に大丈夫?」と思った方、ぜひ最後まで読んでみてください。

収入保障保険とは?仕組みをわかりやすく解説

収入保障保険は、

万が一のときに、毎月お給料のように保険金が支払われる死亡保険です。

です。

一般的な死亡保険は「亡くなったときに3,000万円がドンと入る」イメージですが、収入保障保険は違います。

「毎月15万円が65歳まで受け取れる」 というように、毎月定額で受け取る仕組みです。

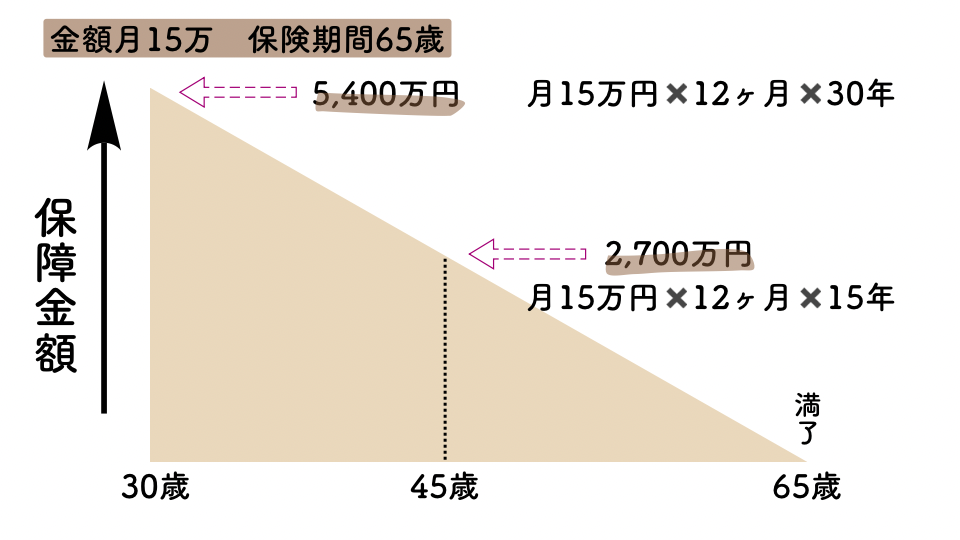

例えばこんなイメージです。

「毎月15万円が65歳まで受け取れる」

もし今すぐ万が一のことがあれば、家族は65歳になるまで毎月15万円を受け取ることができます。

30歳の時に亡くなれば65歳まで30年あるので、トータル5,400万円。

45歳での時に亡くなれば65歳まで15年なので、トータル2,700万円が受け取れる。

その分、保険料は比較的抑えられているのが特徴です。

子どもが小さいうちはお金がかかるので、保障金額は高め。

逆に成長するごとに保障額は低くなっていきます!

ムダなく効率的な保険!

他の生命保険との違い

| 収入保障保険 | 定期保険 | 終身保険 | |

|---|---|---|---|

| 保険金の受取 | 毎月定額 | 一括 | 一括 |

| 保険料 | 最も安い | 中程度 | 高い |

| 貯蓄性 | なし | なし | あり |

| 解約返戻金 | 基本なし | 基本なし | あり |

| 保障期間 | 決まった年齢まで | 決まった期間 | 一生涯 |

| 向いている人 | 子育て世帯・共働き | 一定期間だけ備えたい | 葬儀費用・相続対策 |

3つの生命保険のいちばんの違いは「保険金の受け取り方法」です。

「収入保障保険」は毎月定額で受け取るため、残された家族が「毎月の生活費」として使いやすいのが最大の特徴です。

一方、定期保険・終身保険は一括で受け取るため、使い方の計画が必要になります。

💡葬儀費用や住宅ローン残債など「まとまったお金」が必要な場面は貯金でカバーし、「毎月の生活費」だけを収入保障保険でカバーするのが合理的な考え方です。

保険料が安い理由

収入保障保険の保険料が安い理由は2つです。

掛け捨て型だから

貯蓄機能がない分、保険料が抑えられています。シンプルな理由です。

時間が経つほど総支払額が減るから

収入保障保険とは?で解説した通り、受け取り総額が年数経過とともに減少します。

たとえば「毎月15万円・65歳まで」という契約の場合、30歳で亡くなれば35年分受け取れますが、50歳で亡くなれば15年分しか受け取れません。

保険会社が支払う総額が減っていく仕組みなので、その分保険料も安くなります。

子育て世帯に収入保障保険が向いている理由

子どもが小さいほど保障が大きい合理的な仕組み

子育て世帯にとって「万が一」のリスクが一番大きいのは、子どもが小さい今です。

- 子どもが0歳のとき→これから18年以上の養育費・教育費が必要

- 子どもが17歳のとき→あと1年で成人、必要なお金は激減

収入保障保険は保険期間が長いほど受け取り総額が多くなる仕組みです。

つまり子どもが小さい今加入すれば、それだけ長く・多く保障が受けられる。

「必要なときに、必要な分だけ守る」

これが子育て世帯に合理的な理由です。

共働きでも妻(夫)に必要

「共働きだから夫だけ入っていれば大丈夫」と思っていませんか?

実は共働き世帯こそ、妻(夫)側の死亡保障も必要なケースが多いです。

共働き前提で住宅ローンを組んでいる・生活費を設計している場合、片方の収入が突然なくなると家計が一気に崩れます。

私自身、看護師として働いていて、万が一のことって「明日は我が身」だと常に感じています。

私に万が一のことがあった場合の家計シミュレーションをしたとき「夫の収入だけでは生活が厳しい」と気づいたことが、収入保障保険に加入した理由のひとつです。

我が家も共働き前提で住宅ローンを組んでいますが、家を建てることに浮かれすぎてちゃんと考えていませんでした…

収入保障保険のデメリット3つ【正直に解説】

メリットばかりを語る記事が多いですが、デメリットも正直にお伝えします。

掛け捨てで返戻金がない

収入保障保険は基本的に掛け捨てです。保険期間中に何も起きなければ、払った保険料は戻ってきません。

ただし、これは「損」ではありません。何も起きなかった=家族が守られた期間です。

保険はもともと「もしものとき」のための仕組みなので、使わずに済んだことはむしろ良いことです。

浮いたお金を積み立てNISAやiDeCoに回す方が、長期的には資産形成になります。

我が家は夫婦で積み立てNISAをしています。運用始めて6年。順調に増えています!

まとまったお金が一度に入らない

毎月定額で受け取る仕組みのため、「子どもの大学入学金をまとめて払いたい」「住宅ローンを一括返済したい」という場合には向きません。

一括受取を選べる商品もありますが、その場合は受取総額が少なくなります。

まとまったお金が必要な場面(葬儀費用・住宅ローン残債など)は、貯金や別の保険で備えるのがおすすめです。

保険期間満了で保障がゼロになる

65歳満了の契約なら、65歳以降の保障はありません。

老後の生活費は別途、年金・貯蓄・iDeCoなどで備える必要があります。

収入保障保険はあくまで「働いている期間・子育て期間の家族を守るもの」と割り切って考えるのが正解です。

いくら必要?保障額の計算方法

収入保障保険の保障額は、この式で考えます。

必要な保障額(月額)= 毎月の生活費 - 遺族年金の受取額

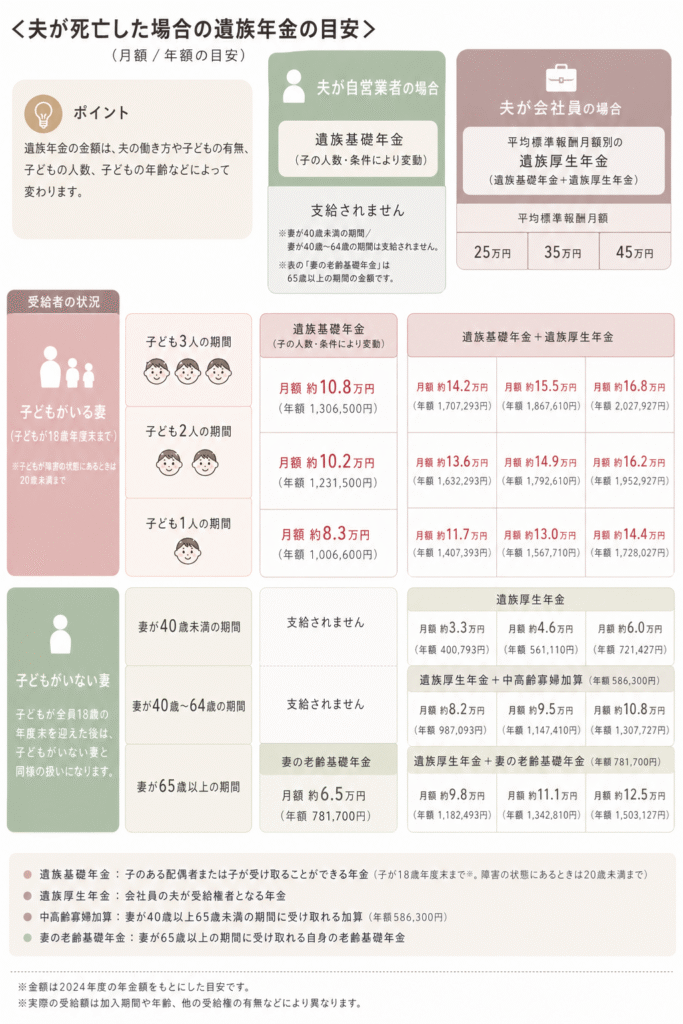

遺族年金の目安を知っておこう

会社員の夫が亡くなり、妻と子ども1人が残された場合、遺族基礎年金+遺族厚生年金を合わせると月約12万円が受け取れる計算になります(夫の平均標準報酬額30万円・厚生年金加入25年の場合)

※平均標準報酬月額とは:その年の4~6月のお給料の平均額(ボーナスやインセンティブは含まない)のこと。

つまり、毎月の生活費が25万円かかる家庭なら:25万円(生活費)- 12万円(遺族年金)= 13万円(保険で補う額)

月13〜15万円の保障があれば、残された家族の生活は守れる計算になります。

我が家の実例(月15万円にした理由)

我が家の毎月の生活費は約30万円前後。遺族年金の目安が月12万円程度なので、不足分は約18万円です。

しかし私も働き続けることを考えると、月15万円でも十分に生活は回ると考えました。

我が家はどうだろう?と当てはめて考えることが大切です!

実際の保険料・保障期間・加入した経緯を詳しく書いた記事があります。参考になれば嬉しいです🌟

収入保障保険が終わった後の備えはどうするの?

多くの収入保障保険は65歳で保障が終わります。

その後の保障がないのは心配だし、どうするの?

という疑問が出てくる方が多いと思います。

結論から言うと、65歳以降は生命保険ではなく「年金+資産運用」で備えるのが推奨されています。(参考:厚生労働省「iDeCo・つみたてNISA」)

65歳以降に受け取れる公的年金

65歳からは老齢年金(国民年金,厚生年金)が受け取れます。

会社員として働いてきた場合、国民年金と厚生年金を合わせて月15〜20万円程度が目安です。

(実際の金額はマイナポータルやねんきんネットで確認できます)

つまり収入保障保険が終わる65歳のタイミングで、今度は年金という「毎月定額で入ってくるお金」にバトンタッチする仕組みになっています。

現役期間(〜65歳):収入保障保険で家族を守る

↓

65歳以降:老齢年金+資産運用で老後を支える

年金だけで足りない分は積み立てNISAで補う

年金だけでは生活費が不足する場合、積み立てNISAやiDeCoで補うことを政府が推奨しています。

皆さん、老後2000万円問題をご存知でしょうか?

これは、2019年の金融庁報告書に基づく「老後30年間で約2000万円の貯蓄が不足する」という試算が発端となっています。

私は、貯蓄のみでは貯める事ができそうにないので、積み立てNISAの運用をしています🌟

我が家は夫婦で積み立てNISAを運用中です。運用を始めて6年、順調に増えています♩

保険料を抑えた分を積み立てNISAに回す。これが「保険は最小限・資産形成は最大限」という考え方の実践です。

ということで私は、月1,694円の保険料で守りながら、浮いたお金を積み立てNISAへ。これが我が家のシンプルな家計の仕組みです。

保険と資産形成を一緒に整理したい方へ

みんなの生命保険アドバイザーは保険だけでなく、積み立てNISAやiDeCoなどの資産形成の相談も無料でできます。

私も実際に使って保険の見直しと家計の整理も一度にできたのでかなり助かりました!

勧誘もなく、知識ゼロでも丁寧に教えてもらえますよ🌟

【比較】30歳で終身保険・貯蓄型保険に加入したら年間いくら払う?

貯蓄型保険は、貯蓄型だから損しない。万が一の時に入っておいた方がいいよ〜!

そう言われた事がある人もいるかもしれません。

「貯蓄型だから損しない」という言葉に聞こえはいいですが、実際の数字で見てみましょう。

生命保険文化センターの調査によると、30代男性の平均月額保険料は約1万6,583円、女性は約1万1,667円です。(出典:生命保険文化センター「生命保険に関する全国実態調査」)

終身保険・貯蓄型保険に医療保険を組み合わせた場合の目安はこうなります。

保険って実はいくら払う?

30年間払い続けた場合の目安

| 保険の組み合わせ | 月額保険料 | 年間支出 | 30年間の総支出 |

|---|---|---|---|

| 終身保険(死亡保障1,000万円) | 約1.5〜2万円 | 約18〜24万円 | 約540〜720万円 |

| + 医療保険 | 約3,000〜5,000円 | 約3.6〜6万円 | 約108〜180万円 |

| + 学資保険 | 約1〜1.5万円 | 約12〜18万円 | 約360〜540万円 |

| 合計 | 約2.8〜3.5万円 | 約34〜48万円 | 約1,000〜1,400万円 |

「なんとなく加入」ではなく、本当に必要な保障だけを選ぶことが家計管理ではとても重要です。

※あくまで目安です。保険会社・プラン・健康状態によって異なります。30歳から30年間で、最大1,400万円以上が保険料として出ていく計算です。

一方、我が家が選んだ収入保障保険だけの場合はこうなります。

| 保険 | 月額保険料 | 年間支出 | 35年間の総支出 |

|---|---|---|---|

| 収入保障保険のみ | 1,694円 | 約2万円 | 約70万円 |

差額はなんと約930〜1,330万円。

この差額を積み立てNISAに回した場合、年利5%で運用すると35年後には数千万円規模になる可能性があります。

【長期・積立・分散投資の有効性】

長期・積立・分散投資による効果は、積立が長期であればあるほど、投資先を分散すればするほど、収益がバラつきにくくなる特徴がある。

(引用:金融庁「高齢社会における資産形成・管理」)

金融庁がこう言っているように、長期で投資すればするほど損することなくお金を増やす事ができますよ🌟

では「貯蓄型保険は損しない」は本当でしょうか?

払い込んだ保険料が戻ってきても、その間の運用機会を失っているため、積み立てNISAと比べると長期的な資産形成では不利になるケースが多いです。

保険は保険、資産形成は積み立てNISA

この2つを切り分けて考えることが、家計を守る合理的な方法になりますよ。

よくある質問(FAQ)

- いつ加入するのがベスト?

-

子どもが生まれたタイミングが最適です。理由は3つです。

①若いほど保険料が安い

収入保障保険は年齢が上がるほど保険料が高くなります。早く加入するほど毎月の負担が少なくなりますよ。

②子どもが小さいほど保障期間が長くなる

65歳未満の契約なら、30歳で加入すれば35年間保障されます。40歳で加入すると25年間に短くなリマス。

保障が必要な期間が長い今こそ加入のベスト期間です。

③健康なうちに加入できる

保険は健康状態によって加入できない場合があります。若くて健康なうちに加入しておくのが安心です。

「子どもが生まれたけど、まだ保険を見直していない」と言う方は、今がいちばん良いタイミングです。

- 何歳まで保障すればいい?

-

いちばん下の子が独立する年齢か、65歳のどちらか早い方が目安です。

収入保障保険の目的は「子どもが独立するまでの生活費を守ること」なので、いちばん下の子が独立する(18〜22歳)に会われるのが基本的な考え方です。

ただし、以下の点も考慮してください!

状況 おすすめの満了年齢 子どもが小さい・住宅ローンあり 65歳まで 子どもが中学生以上 末子が22歳になるまで 老後資金が十分ある 60歳まで 我が家は子どもがまだ小さく住宅ローンもあるため、65歳満了を選びました。保障期間が長い分、保険料は上がりますが月1,694円に収まっています。

保障期間が長いほど保険料は上がります。家計とのバランスを見て決めてください。

まとめ:収入保障保険が子育て世帯に向いている理由

収入保障保険を一言で言うと「子どもが小さい今だけ、必要な分だけ守る合理的な保険」です。

向いている人

- 子どもがいる(特に小さいうちに加入するほど効果的)

- 共働きで、片方の収入がなくなると生活が厳しい

- 保険料を抑えて、浮いたお金を投資・貯蓄に回したい

向いていない人

- まとまったお金を一括で残したい

- 貯蓄性のある保険が欲しい

- 老後の保障も一緒に備えたい

保険は「多く入る=安心」ではありません。自分の家庭に必要なリスクだけをカバーするのが、家計を守る正しい考え方です。

コメント