こんにちは、看護師ママのひまわりです!

皆さんは子どもが生まれてから保険の見直ししましたか?

育休に入って収入がガクッと減ったとき、これまで「なんとなく」で払い続けてきた保険料が、急に重たく感じました。

看護師として医療現場にいるのに、いざ自分たちの保険となると…よく分からないまま入っていたことに気づいたんです。

私たちは看護師夫婦で共働き、収入もそれなりに安定していたはずなのに、育休中の家計を見て初めて気づきました。

「もしかして、私たち保険に入りすぎ?」

この記事では、保険の具体的な商品選びではなく、その前に必要な「保険との向き合い方・見直しの手順」をまとめています。

読み終わった後、「自分になんの保険がいるか・いらないか」を自分で判断できるようになります。

参考になれば嬉しいです!

そもそも保険って、何のために入るもの?

保険を一言で言うと、

「起こる確率は低いけれど、起きたら生活が回らなくなること」に備えるお金の仕組み

⇧これとても大切です!

たとえば、30代で配偶者ががんになって亡くなること。

確率は高くありませんが、もし起きたら残された家族の生活は一気に立ち行かなくなりますよね。

だから保険は、お金に余裕がある人のためというより、まだ十分な貯蓄がない時期の生活を守る仕組みです。

逆にいえば、十分な貯蓄がある人・公的制度でカバーできるリスクには、保険は必要ないという考え方もできます。

そこで、次は公的制度について解説していきます🌟

保険会社が成り立つ仕組みを知ると、少し冷静になれた

保険は、加入者みんなが払ったお金をプールして、本当に必要になった人に保険金として渡す仕組みです。

つまり保険会社は「支払う確率が低いこと」にしか保険を設定しません。保険会社が儲かる仕組みの上に成り立っているのが保険商品です。

これを知ったとき「全部に手厚く入る必要はないな」と初めて冷静になれました。

よく考えればそうですよね。保険会社だってサービスでやってる訳ではないんです

保険は「多く入る=安心」ではなく「必要なリスクだけカバーする」が正解です。

日本の公的制度を知ると「全部を保険でカバーしなくていい」と分かる

ここが一番大事なところです。

日本には充実した公的制度があり、民間保険を使わなくても守られるリスクが思った以上に多いんです!

それでは公的制度のご紹介です!

日本には国民皆保険制度があり、病院にかかれば原則3割負担で済みます。

さらに、高額療養費制度があるため、医療費がどれだけ高額になっても自己負担額には上限があります。

年収約370万円〜770万円の一般的な会社員の場合、上限は月約8−9万円程度です。(厚生労働省保険局)

看護師として制度は知っていたはずなのに、自分たちの家計に当てはめて考えたことは正直ありませんでした。

改めて整理してみると、医療費そのもので家計が破綻する可能性は思っていたより低いと感じました。

※ただし、差額ベッド代・先進医療・食費は高額療養費の対象外です。貯金でカバーできるかどうか、ご自身の状況で判断が必要です。

【自己診断】あなたに本当に必要な保険はどれ?

これを踏まえた上で、以下のチェックリストを使ってみてください。

医療保険は必要?

- 貯金が100万円以上ある

- 会社員で健康保険に加入している

- 高額療養費制度を知って活用できる

3つ全部チェックがついた⇨医療保険は不要な可能性が高い。

貯金100万円ほどあれば、高額療養費制度等の公的制度を使用すれば十分にカバーできます。

会社員や公務員の場合は長期間働けなくなった場合の補償も手厚いのです。

.傷病手当金(健康保険)

業務外の病気やケガで仕事を休み、給与が支払われない場合に、生活を保障するために支給される給付金。最長1年6ヶ月間、月給の6割を受給できる。(参考:協会けんぽ 傷病手当金)

.休業補償給付(労災保険)

業務上の怪我や病気によって休業したときに、労災保険(国)から支給される給付金。働ける状態になるまで月給の8割を受給できる。(参考:厚生労働省)

これらの制度を使えば、長く怪我や病気で働けなくなっても、おおよそ給料の6-8割ほどはカバーされます。

そのため、会社員や公務員の方であれば、無理に医療保険をたくさん持たなくても公的制度+貯蓄で十分なケースも多いですよ。

一方で、自営業やフリーランスの場合は、こうした「お休み中の収入を支えてくれる制度」がありません。

もし貯蓄に少し不安がある場合は、入院時の負担を軽くするために、共済などのシンプルな保障を検討しておくと安心です。

日本の社会保険は幅広く手厚いのです。ありがたいですね。

社会保険はこちらの記事で詳しく解説していますのでチェックしてみてください🌟

生命保険(死亡保障)は必要?

- 子どもがいる

- 遺族年金だけでは毎月の生活費が足りない

- 住宅ローンがある(団信未加入)

2つ以上チェックが付いた⇨生命保険の検討をおすすめします。

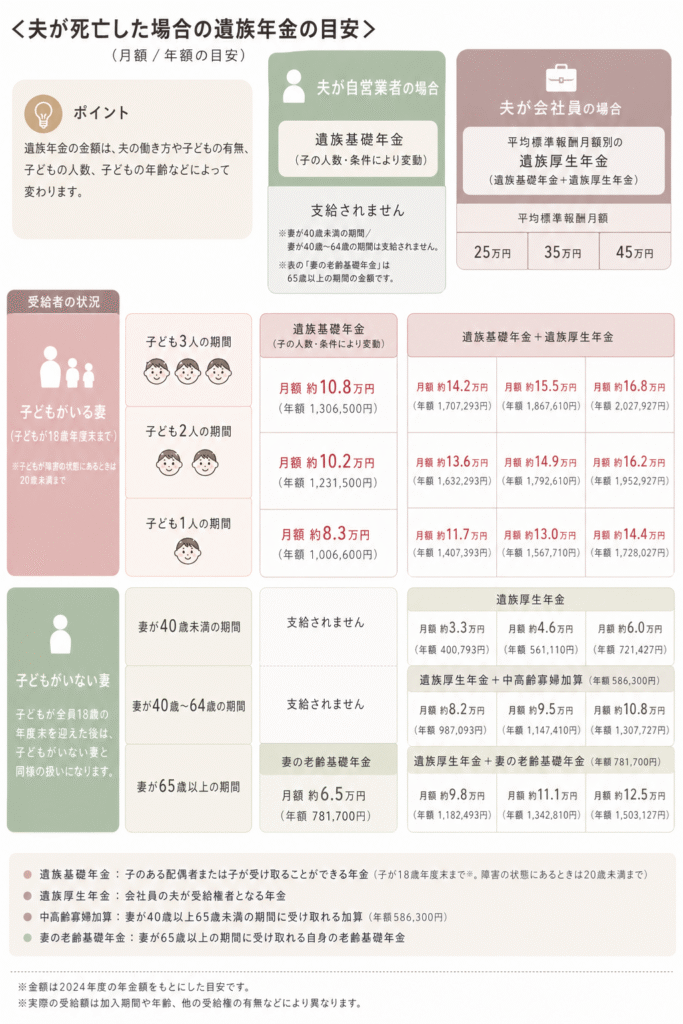

遺族年金の知っておきたい基本の仕組み

遺族年金とは、公的年金(国民年金・厚生年金)に加入している人が亡くなったとき、残された家族に支給される年金です。

「年金」と聞くと老後のイメージが強いですが、実は公的年金は次の3つの不安に備える保険でもあります。

- 老後:歳をとって働けなくなったときの備え。(老齢年金)

- 障害:病気や怪我で働けなくなったときの備え。(障害年金)

- 死亡:自分にもしものことがあったときの遺族への備え(遺族年金)

つまり公的年金に加入しているだけで、すでに「公的な生命保険」に入ってる状態なのです。

公的年金は全員加入しています!

遺族年金は2種類ある

遺族年金は大きく2種類に分かれます。一軒家に例えるとわかりやすいです。

- 遺族基礎年金(1階部分):国民年金加入者が対象。自営業者から会社員まで全員が対象。

- 遺族厚生年金(2階部分)厚生年金加入者(会社員・公務員)が対象。遺族基礎年金に上乗せして受け取れる。(基礎年金+厚生年金)

遺族年金の受給額の概算

入社8年目に月収25万円の会社員の夫が亡くなり妻と子ども(0歳)1人が残された場合、遺族基礎年金と遺族厚生年金を合わせると月額約11.7万円(年額約140万円)が受け取れます。

子どもが成長するにつれて受け取れる金額は少しずつ変わりますが、仮に20年間受け取る場合は合計で約2,400万円ほどになるケースもあります。

8年しか働いていないのに受け取れるの??

遺族厚生年金には、もしものときに勤務年数が短くても”25年働いたもの”として計算してくれる仕組みがあります。

そのため、思っている以上にしっかりと生活を支えてくれる制度なんです!

この遺族年金、とっても大切な制度ですが意外と知られていません。実際に私の旦那も知りませんでした。

「もしものとき、どれくらい支えてもらえるのか?」一度確認しておくだけでも安心感は大きく変わりますよ◎

就業不能保険は必要?

- 自営業・フリーランスである

- 傷病手当金(最長1年6ヶ月)が終わっても貯金が不十分

どちらかにチェックが付いた⇨就業不能保険の検討をおすすめします。

「生命保険は必要?」の章で「遺族年金」のお話をしました。

ここでは、病気や怪我で働けなくなった場合に受け取れる「障害年金」のお話になります。

公的年金(国民年金・厚生年金)に加入している人が受け取れる年金のことでしたよね!

障害年金の知っておきたい基本の仕組み

障害年金には2種類ある

遺族年金と同じように、障害年金にも2種類あります。

- 障害基礎年金:国民年金加入者(全員)が対象。1級・2級のみ。

- 障害厚生年金:厚生年金加入者(会社員・公務員)が対象。1級・2級・3級まであり、障害基礎年金に上乗せして受け取れる。(基礎年金+厚生年金)

つまり、会社員や公務員は両方受給できますが、自営業・フリーランスは障害基礎年金のみとなります。

受給できる障害の程度は?

障害年金の等級と状態の目安

自営業・フリーランスは特に注意が必要

会社員には労災保険や健康保険による手厚い補償がありますが、自営業やフリーランスはこれらが適用されません。

加えて、障害年金も基礎部分のみとなるため、公的な備えでは不十分になりやすいのが現実です。

就業不能保険などの民間保険で補完するか、生活防衛資金を多めに準備しておくことが重要です。

障害年金は条件が細かいため「自分はどのくらい貰える?」と気になった方は、下記サイトから計算してみてください。

\厚生労働省の公式ページです/

公的制度をしっかり知り、いくら貰える可能性があるのかを理解しておくことはとても大切です🌟

共通の注意点

「もしもの時、月いくら必要?」計算してみよう

生命保険の必要額はこの式で考えます。

必要な保障額=毎月の生活費−遺族年金の受け取り額

我が家の場合(参考)

この「不足額」を保険でカバーする。これがシンプルで合理的な考え方です。

我が家が実際に選んだのは月1,694円で月15万円・65歳まで保障の収入保障保険です。収入保障を選んだ理由や他の保険をやめた理由まで全部公開しています🌟

公的制度をしっかり知ることでムダが減ります♩

【3ステップ】保険見直しの手順

「考え方は分かった。で、何から始めればいい?」という方へ。

STEP1:今入っている保険を全部書き出す

保険証券を引っ張り出して、以下を書き出しましょう!

- 保険の種類(医療・生命・学資・終身など)

- 月額保険料

- 保障内容(何かあったとき何がもらえるか)

「何に入っているか分からない」状態では見直しができません。

まず「見える化」することが最初のステップですよ!

STEP2:公的制度で補える部分を確認する

このチェックリストを使って、公的制度と役割がかぶっている保険を洗い出します。

- 医療費のリスク→高額療養費制度でカバー可能?

- 働けないリスク→傷病手当金(最長1年6ヶ月)でカバー可能?

- 死亡のリスク→遺族年金でどこまでカバーできる?

【自己診断】あなたに本当に必要な保険はどれ?の章を確認して自分はどうかな?とチェックしてみましょう!

STEP3:「本当に足りない部分」だけを保険でカバーする

STEP2で残った「公的制度では補えないリスク」だけを保険でカバーします。

多くの子育て世代では「死亡した時の毎月の生活費不足分」だけが民間保険でカバーすべき部分になることが多いです。

まとめ:保険見直しの考え方

保険を見直すときに大切な3つの軸です。

- 保険は「確率は低いが損失が大きいこと」だけカバーするもの

- 日本の公的制度(高額療養費制度・傷病手当金・遺族年金など)で補えるものは保険不要

- 必要な保障額=毎月の生活費-遺族年金(障害年金)の受取額

この順番で考えると、本当に必要な保険がシンプルに見えてきます。

「うちの保険、このままで大丈夫かな」と少しでも感じた方は、まずSTEP1の「書き出し」だけやってみてください。それだけで見え方がガラッと変わりますよ!

私が実際に専門家に相談して月17,000円削減できた体験レビューはこちら⇩

保険を見直せたら、他の固定費も見直してみましょう!

我が家は家計の見直しで、月8万円削減できました!保険や電気代、通信費など、まずは1つでも見直ししてゆとりを生み出しましょう🌟

>>画像をタップ

\無理な節約なしで、ゆとりを作る秘密のマップ/

コメント