育休中、月10万円の住宅ローンを抱えたまま金利が0.9%→1.15%に上がることが決まりました。

「このままで大丈夫?」と思い切って比較した結果、0.64%まで下げられる可能性が見えてきました。

月9,850円・32年で437万円の差です。

育休で収入が減っている今だからこそ、固定費の中で一番金額が大きい住宅ローンを見直すことが家計への一番のインパクトになると感じました。

そこで使ったのが、住宅ローン比較サービスの「モゲチェック」です。

ただ、利用する前は正直不安もありました。

無料でここまでできるって逆に怪しくない?

個人情報を入力しても大丈夫?

この記事では、同じ不安を感じているママに向けてメリットだけでなくデメリットも含めて正直にレビューしていきます。

本当に金利上昇しすぎて辛い…

住宅ローンの乗り換えだけでなく、新規借入の方もにも参考になる点があると思うのでぜひ見ていってください!

「今より金利を下げられる可能性がある」と具体的に分かりました。

なんとなく不安だった住宅ローンも、数字で比較できたことで夫婦でしっかり話し合うきっかけに。

子どもがいると後回しにしがちですが、家計へのインパクトが大きいからこそ早めに向き合ってよかったと感じています。

⇨”なんとなく不安”が”具体的な数字”に変わったのが一番大きかったです。

スマホで完結、完全無料(電話営業なしで安心)

上場企業が運営、利用者50万人以上の実績

診断だけOK(申し込みしなくても大丈夫)

審査に通る可能性を事前にチェックできる

モゲチェック限定の優遇金利が出ることも

無料でチェックできるのでやらなきゃ損だと感じました!

\忙しいママでもスキマ時間でサクッと比較/

モゲチェックは怪しい?実際に使って感じた結論

怪しくない!使いやすく、むしろ使うべきサービスだと感じました。

不安だった点

- 無料って本当?

- 個人情報大丈夫?

- 営業電話来そうだな…

実際は…

- 完全無料

- 上場企業が運営しているしっかりとした企業

- 営業電話一切なし

「とりあえず比較だけ」でもOKで必ず借り換え!って訳でもありませんでした。

そのため、これらが不安だった方は使ってみることを強くおすすめします!

(1分で分かる)モゲチェックとは?

モゲチェックは、複数の住宅ローンをまとめて比較できる無料サービスです。

特徴はこんな感じ⇩

- スマホで完結

- 自分に合うローンを自動提案

- 審査通過の可能性もわかる

実際の口コミでも、「使ってよかった」「低金利の住宅ローンが見つかった」など、満足度の高い声が多く見られました。

忙しくてじっくり比較する時間がない方でも、手軽に住宅ローンをチェックできるのが特徴です

審査の通過可能性も分かるのはなかなかないので、とても良かったです!

実際に使って良かったメリット

実際に使ってみて、「ここは助かった」と感じたポイントです。

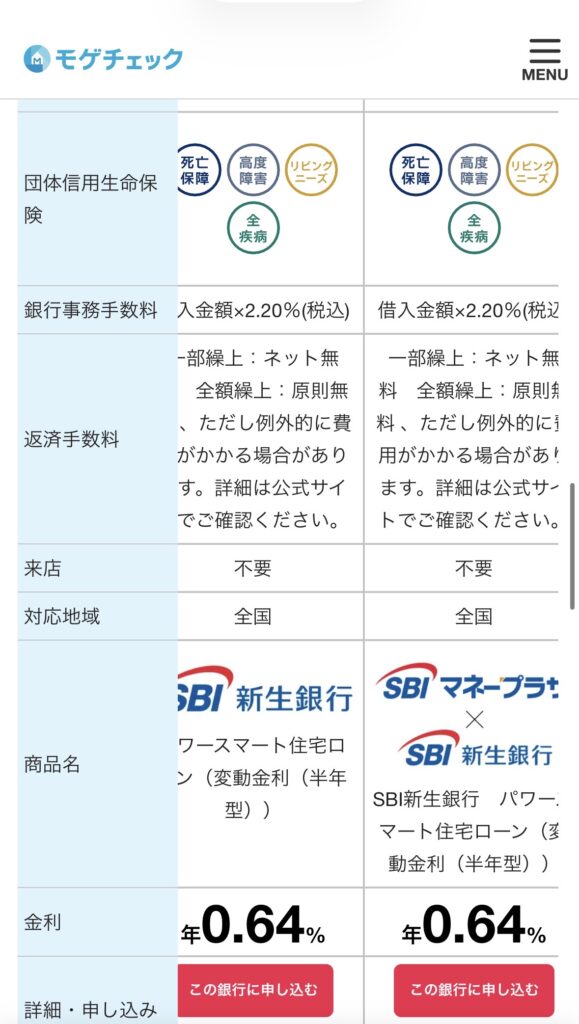

金利と銀行を一気に比較できる(とにかく時短)

⇧私の診断結果です。このような感じで表示されます!

金利を0.64%まで下げられる可能性があるようです!

ちなみに我が家の今の金利は0.9%です。

これが1.15%に上昇することが決まっていました。1%超えるのは痛いな…そう思っていました。

では、0.64%になるとどうなるのか見てみましょう!

月約1万円、年間約12万円も下がる可能性があるなんて…

…という事なので、我が家では借り換え会議が始まりました。

このまま進めば借り換えする方向にまとまりそうです!

通常、住宅ローンを自分で比較しようとすると…正直かなり大変です。(以下流れを書いていくので心して読んでください)

比較の流れ

- 金利タイプを確認(変動・固定・期間固定など)

- 「優遇金利」が適用される条件を読む(これがかなり分かりにくい)

- 手数料や保証料をチェック(実はここで総額が大きく変わる)

- 団信(保険)の内容を比較(無料か有料か、保障内容も違う)

- 自分の条件をで借りられるかを考える(年収・勤続年数など)

- 仮審査を出してみる(ここでようやくスタートライン)

さらに厄介なのが、同じ「0.5%」でも条件がバラバラなこと。

- 期間限定の金利だったり

- 一部条件を満たさないと適用されなかったり

- 実際の総支払額は全然違ったり

つまり…”見た目の金利”だけでは判断できない。

そしてびっくりなのが…ここまでやって、やっと1社分。

どうですか…びっくりでしょう…

それを複数の銀行でやるとなる、正直途中で辞めたくなるレベルです。

これがモゲチェックなら

- 条件を1回入力するだけ

- 自分に合うローンをまとめて表示

- 審査通過の可能性も一緒に分かる(必ず通るとは限りません)

これだけ!!

「比較のめんどくささ」を丸ごと省けるのかかなりのメリットだと感じました。

チャットで相談がちょうどいい

こんな感じで表示されます⇧

- 電話じゃないから気楽

- 自分のペースで質問できる

各銀行の特徴も分かりやすくまとまっていて、気になることはチャットで質問すると丁寧に案内してもらえました。

私は電話だと焦ってしまい聞きたいことを聞きそびれることがありますが、チャットだとゆっくり考えられるのでとても良かったです。

子どもがいると”電話できない問題”があるのでこれは助かる!

住宅ローンの不安をそのままにしなくていい

住宅ローンって、ほとんどの人が初めてですよね。

- 知識がなくて失敗しそう

- 審査に通るか不安

- しつこく営業されたくない

こういう不安を抱えたまま銀行に行くと、そのまま流れで決めてしまうことも多いと思います。

モゲチェックは、そうなる前の“下調べ”としても使えるのが良い点です

「とりあえず比較してみる」ができる

住宅ローンって、

- よく分からない

- 失敗したくない

- でも調べる時間はない、面倒

この状態で銀行行くと流されがち。

モゲチェックは”下調べ”として使えるのがとても良い!

実際、私もハウスメーカーにすすめられた銀行でそのまま決めましたが、今思うと「ちゃんと比較してから決めればよかった」と感じています。

いきなり申し込みじゃなくてOK

今より下がるか知るだけ

条件を確認するだけ

それだけでも価値がありました。

私も早く知りたかった…!

デメリット(正直レビュー)

地方銀行はカバーしきれていない

- ネット銀行中心

- 自銀は網羅されていない

特に地域密着の地方銀行や、ハウスメーカー提携ローンの方が条件が良いケースもあるため、必要に応じて自分でも調べる必要があります。

とはいえ、主要な銀行はしっかり押さえられているので大きく外すリスクは低いと感じました。

地方銀行は自分で調べる必要があります!

返信は即じゃない

やり取りはすべてチャットになります。

すぐに返信が来ると思っていたのですが、実際は半日ほどかかることもあり少し待つ場面もありました。

- 今すぐ答えがほしい

- 直接話して相談したい

という方には、少し不便に感じるかもしれません。

一方で、

- 電話が苦手

- 自分のペースで考えながら質問したい

- スキマ時間でやり取りしたい

という方には、むしろ使いやすいと感じました。

※口コミを見ると、対応スピードは担当者によって差があるようです

電話が苦手な私にはピッタリでした

審査に通るかは別問題

モゲチェックでは、審査に通る可能性も表示されますがあくまで目安です。

「通る可能性が高い」と出ても必ず審査に通るわけではない点には注意が必要です

「モゲチェック」が向いてる人

モゲチェックは、特にこんな方に向いています。

少しでも住宅ローンを安くしたい

住宅ローンがなんとなく不安

乗り換えを検討している

どれか1つでも当てはまれば使う価値はあると感じました!

忙しくて住宅ローン比較に時間をかけられない人

「少しでもお得にしたい」と思っても自分で1社ずつ調べるのはかなり大変です。

本来、比較するのにかかる手間

・各金融機関の金利を調べる

・手数料や保証料など細かい条件を比較する

・審査に通るか確認する

といった手間がかかります。

モゲチェックなら、必要な情報を入力するだけで最短1分で条件に合う住宅ローンをまとめて比較できます。

子育て中でもスキマ時間で完結するのが大きなメリットです

少しでもお得に住宅ローンを組みたい人

住宅ローンは金額が大きい分、金利が少し違うだけで総支払額が大きく変わります。

モゲチェックでは条件に合った低金利のローンを提案してもらえるため、結果的に数十万〜数百万円の差につながることもあります。

さらに、提示された金利をもとに他の銀行と交渉する材料にも使えます。

色々調べてますよ〜って姿勢を示すことによって金利を少しでも下げれる可能性があります!

金利を少しでも下げることができれば、数十万〜数百万円変わるのでやらなきゃ損だね

住宅ローンを誰かに相談したい人

- どのローンを選べばいいか分からない

- 固定と変動どっちがいい?

- 審査に通るか不安

こういった悩みも、チャットで気軽に相談できます。

銀行と違って、特定の商品をすすめられる前提ではないため、比較しながら考えたい方には使いやすいと感じました。

今の住宅ローンが適正か見直したい人(借り換え検討)

すでに住宅ローンを組んでいる方も「今より良い条件があるなら見直したい」と感じているなら一度チェックする価値があります。

口コミをみると、実際に借り換えによって金利が下がるケースも多くタイミング次第では負担を軽くできる可能性があります。

今やるべき理由

2026年は…

金利上昇傾向

物価上昇

家計負担増

物価の上昇や光熱費の負担増もあり、「なんとなく家計がギリギリかも…」と感じている方も多いのではないでしょうか。

我が家はこのままで子どもの教育費を十分に貯めることができるのか…とても不安です

実際、支出を抑える家庭は増えている一方で生活の負担感は続いていると言われています。

そんな中で重要なのが、住宅ローンの見直しです。

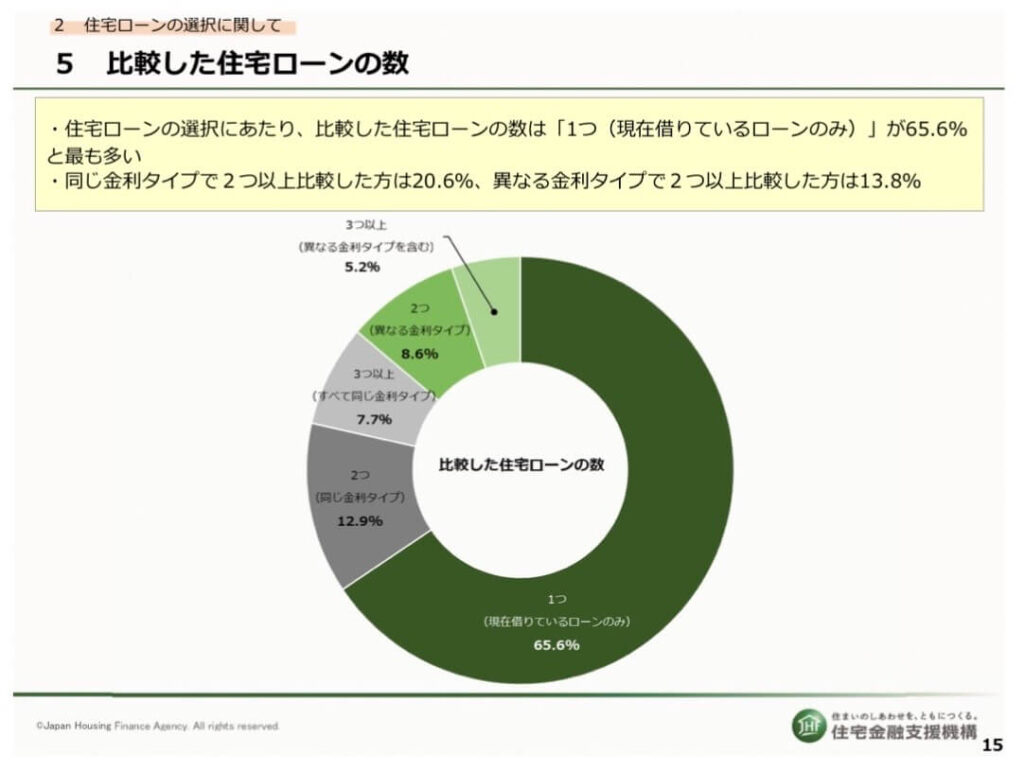

住宅金融支援機構の調査によると、住宅ローンを選ぶ際に65.6%の人が「1つだけ比較(=ほぼ比較していない)」

という結果が出ています。

つまり、多くの人が「すすめられたまま」で決めてしまっているのが現実です。

実際に私も勧められた銀行を使用しています

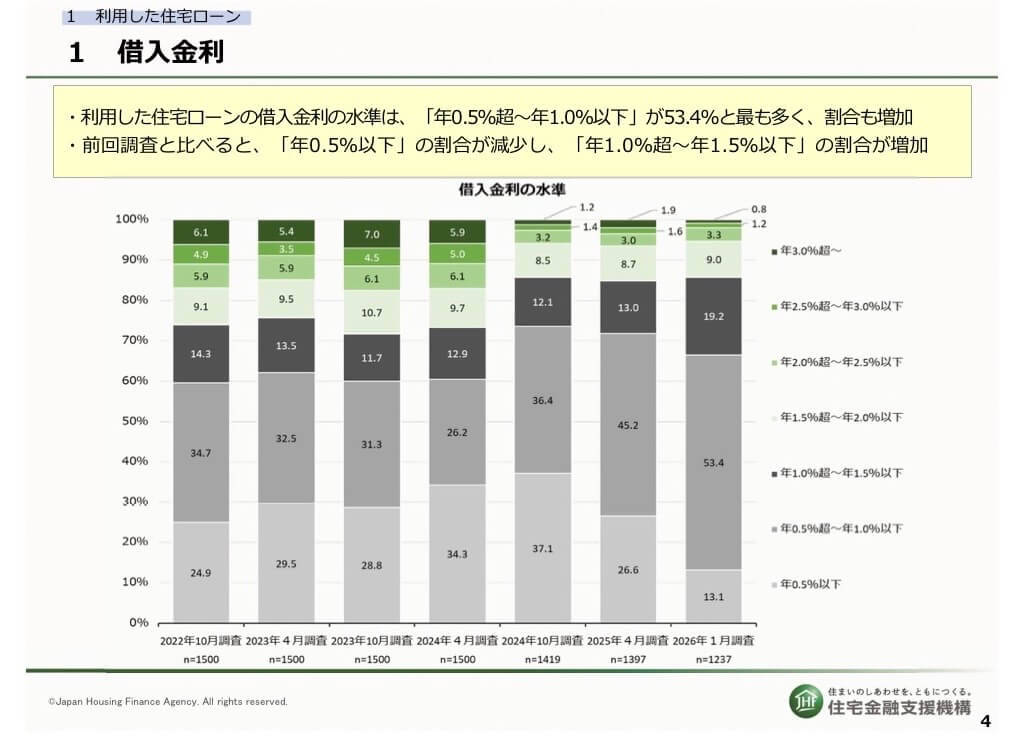

さらに、金利の状況にも変化があります。

現在は「0.5%〜1.0%」で借りている人が多いものの以前と比べて低金利の割合は減り、

1.0%以上の割合が増えている=金利は上昇傾向です。

実際に我が家も0.9%⇨1.15%に…

「後回しにするほど大きく損をする可能性がある」という状況です。

住宅ローンは金利が少し違うだけで数十万〜数百万円の差になります。

我が家の場合…

▼金利が下がった場合(0.9%→0.64%)

月々の返済が約9,850円減り、32年の総額では約437万円の差になります。

▲金利が上がった場合(0.9%→1.15%)

月々の返済が約7,260円増え、37年の総額では約322万円の負担増になります。

たった0.25%の差で、これだけ変わります。

「なんとなく不安」なまま後回しにするより、今の金利が適正かどうかだけでも確認しておくことが大切だと感じました。

だからこそ、

苦しくなってからではなく

“ちょっと不安”な段階で動くことが大切

とはいえ、自分で銀行を何社も比較するのはかなり大変…。

そんなときに、手間をかけずに比較できるのがモゲチェックでした。

住宅ローンだけでなく、固定費全体を見直すとさらに節約効果が出ます♩

まとめ:1分で家計が大きく変わる可能性あり

モゲチェックを使うと…

- 自分に合う住宅ローンがすぐ分かる → 打ち合わせや育児に時間を使える

- 毎月の支払いにゆとり → 教育費や家族の思い出にお金を回せる

- 審査の不安を事前にチェック → 「通るかな…」のモヤモヤを減らせる

- 電話営業なし → 子どもとの時間を邪魔されない

完全無料、営業電話もないので「どのくらい下がる可能性がある?」「もう少し支払いにゆとりを持ちたい」そう思っている方は一回やってみるのが得です!

「もっと早くやれば良かった」そう感じる前にチェックだけでもOKです。

\今の住宅ローン、いくら下がるかだけ見てみる/

ちなみに私は育休中に家計を徹底的に見直して、月8万円削減することができました!

一緒に頑張ってくれる方、募集中!

見直しの順番やコツが気になる方はチェックしてみてください🌟

STEP2:月8万円浮かせた「固定費」マップ

>>画像をタップ

{kind=link}

コメント