こんにちは、育休中看護師ママのひまわりです🌻

子育て世帯で本当に必要なのは「亡くなった後の生活費を守る保険」でした。

もし今、夫に万が一のことがあったら?

この家計で、本当に子どもを守れる?

私も実際に育休手当の入金額をにて不安になり、家計と”もしもの備え”を見直すことになりました。

結論から言うとこの不安の正体は、

生活費を守る保障が足りていないこと

でした。

- 育休中に保険の不安が増える理由

- 医療保険をやめた根拠(公的制度の話)

- 収入保障保険とは何か

- 我が家の実際の保険料・保障額(実際の数字)

我が家の実例とともに分かりやすく解説していきます。

よろしくお願いします!

結論:収入保障保険だけで十分だった

我が家が最終的に選んだのは「収入保障保険」だけです。

え…それだけで本当に大丈夫なの?

そう思った方!私もそうでした。

そんな私がそう判断できた理由を順番に説明していきます!

私がそう思うようになった理由は、

”生活費に直結する保障だけあれば良い”

これが私の結論です。

保険は多ければ安心ではありません。

本当に必要なのは「万が一のときに生活が止まらないこと」です。

育休中に生命保険を見直すべき理由

子どもが生まれて、守らなくてはならない存在ができた時、怖かったのは「お金が足りなくなること」よりも”毎月の収入がなくなること”でした。

- 住宅ローン

- 食費

- 光熱費

- 子どもの生活費

これらは絶対に止まりません。

だからこそ必要なのは、一時的に大きなお金ではなく毎月の生活を支える仕組みでした。

生命保険の見直しで、3つの保険をやめた理由

見直しの中で、もちろん他の保険についても考えました。

- 学資保険→教育費のためのもの(今の生活は守れない)

- 終身保険・貯蓄型保険→保険料が高く、今の家計には負担

- 医療保険→貯金や公的医療保険制度である程度カバー可能

それぞれ詳しく説明していきます。

学資保険をやめた理由

教育費のための積立であり、今の生活を守る機能はありません。

「今」の生活が崩れたら、将来の教育費どころではないと判断しました。

終身保険をやめた理由

保険料が高く、今の育休中の家計には負担が多すぎます。

さらに「解約返戻金があるから損しない」という論理も、今の家計を圧迫してまで払い続ける理由にはならないと考えました。

また、元本割れリスクやインフレリスク(物価上昇時に将来受け取るお金の実質的な価値が下がる)もあります。

もし、「将来のための貯蓄」のためであれば「積み立てNISA」を活用した方が良いと考えました。

医療保険をやめた理由【高額療養費制度で代替できる】

「医療保険は公的制度でカバーできる」と書いてあるブログをよくみますが、根拠なしに信じるのは危険です。

私が看護師として、実際に根拠を確認した上で判断しました。

日本には「高額療養費制度」という公的制度があります。

年収370万円〜770万円の人が100万円の医療費がかかった場合、窓口負担は3割の30万円になりますが、高額療養費制度により自己負担の上限は約8万7,000 円となり、超過分の約21万円が返ってきます。出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」

つまり、どれだけ大きな病気や怪我をしても1ヶ月の自己負担が約8〜9万円程度に抑えられるのです。

これを知っているだけで、医療費に対する不安が少し軽くなりますね!

看護師として病院で働いてきた私も「高額療養費制度があるなら、医療保険で二重にカバーしなくていい」と判断できました。

※ただし、差額ベッド代・先進医療・食費は高額療養費の対象外です。貯金でカバーできる金額かどうかは、ご自身の状況で判断が必要です。

申請方法は、加入している健康保険(会社の保険組合や協会けんぽなど)によって少し異なります。

手続きでバタバタしないように、あらかじめ確認しておくのがおすすめです◎

収入保障保険とは?

収入保障保険は、

万が一のときに、毎月お給料のように保険金が支払われる仕組みの生命保険

です。

一般的な生命保険って「もしもの時にドンと大きなお金が入る」仕組みですが、収入保障保険は少し仕組みが違います。

毎月決まった金額が受け取れるのが特徴です。

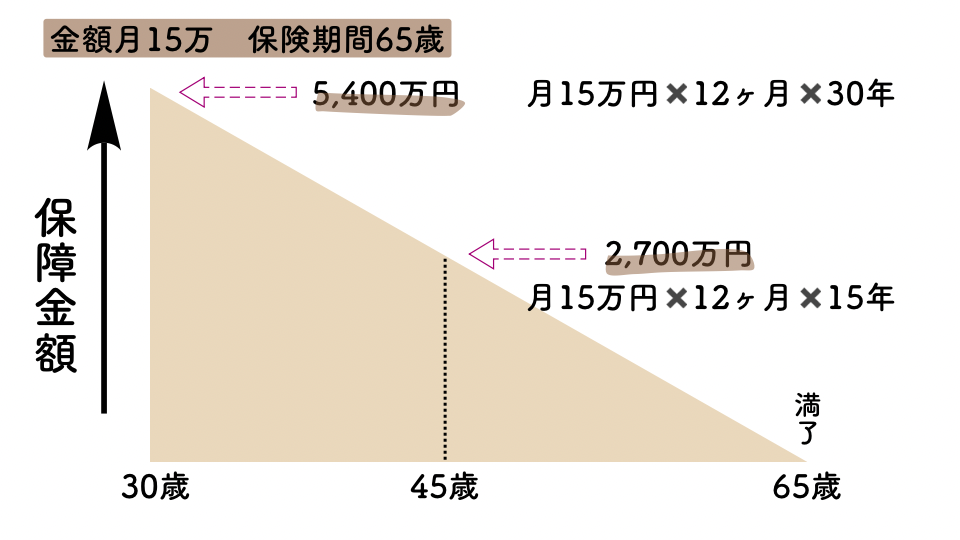

例えばこんなイメージです。

「毎月15万円が、子どもが大人になるまで受け取れる」

もし今すぐ万が一のことがあれば、家族は長い期間にわたって毎月15万円を受け取ることができます。

でも1年後まで元気でいられたら、その分もらう期間が短くなるため受け取る総額は減っていきます。

2年なら360万円分、3年なら540万円分…と少しずつ総額が減るイメージです。

こんな感じです

その分、保険料は比較的抑えられているのが特徴です。

子どもが小さいうちはお金がかかるので、保障金額は高め。

逆に成長するごとに保障額は低くなっていくよ!

ムダなく効率的な保険!

収入保障保険が合理的な理由

「時間が経つほど受け取れる総額が減る」のは、一見デメリットに見えます。

え…なんか損じゃない?

でも、これはむしろむしろ合理的です。

合理的な理由

子どもが小さいうちはお金がかかる⇨保障は大きく必要

成長するにつれて⇨必要なお金は減っていく

つまり…

「必要なときに、必要な分だけ守る」仕組みになっています

保険は「万が一に備えるため」のもの。ムダがなくてとても合理的!

【実例公開】我が家の収入保障保険、リアルな数字

ここが一番知りたいところだと思うので、正直に公開します。

| 項目 | 内容 |

|---|---|

| 加入者 | 私(看護師ママ)のみ |

| 月額保険料 | 1,694円 |

| 毎月の保障額 | 15万円 |

| 保障期間 | 65歳まで |

月1,694円で、万が一の時に毎月15万円が65歳まで受け取れる。

これが我が家の選択です!

この金額を見た時「安すぎる…本当に大丈夫?」と自分でも思いました。

でも収入保障保険は「掛け捨て×保障が逓減していく」仕組みなので、終身保険や定期保険と比べると保険料がかなり安くなるんです。

浮いたお金は、貯金や投資に回した方が長期的には大きなメリットがあると判断しました。

収入保障保険のメリット3つ

- 必要最低限の保障でいい

- 保険料が安い

- 毎月のお給料のように入る

必要最低限の保障でいい

保険は、

万が一、生活そのものが揺らいでしまうような事態に備えるものです。

ここ大事!

あれもこれも必要かも…で保険に入り続けると、保険貧乏になってしまいます。

保険は多い=安心ではありません。

“確率は低いけど損失が大きい期間”だけをカバーする。これが合理的な考え方です。

保険料が安い

ここが一番大きなメリットです。

生命保険の中でも、収入保障保険は保険料が安いです。

月1,694円は、スタバのフラペチーノ2杯分くらい!(笑)

保障額が契約期間経過とともに減るため

毎月お給料のように入ってくる

「一度に何千万がドンっ」と入ってくるよりお給料のように毎月入ってくる方が、残された家族にとっても使いやすい。

一気に入ってきても、残された家族は戸惑うだろうな。それより定期的にお金が入ってきた方が家族も安心するだろうな…と私は考えています。

この仕組みの方がとても現実的だと感じました。

収入保障保険のデメリット2つ

収入保障保険のデメリットは、

- 掛け捨てなので解約返戻金がない

- 教育費やローンの返済など、一度に大きなお金が必要な場面には向いていない

という点です。

ただし、見方を変えると…

掛け捨てで返戻金がないのは、その分保険料が安く抑えられているということ。

「万が一の時に生活を守る」という、本来の役割に特化した保険ともいえますね!

また、収入保障保険は毎月お姉が受け取れる仕組みです。

そのため、教育費やローンの返済など、まとまったお金が必要なものは別で準備しておくことが大切です。

見直して感じたこと

以前は「なんとなく不安」「これも必要かも」で保険を考えていました。

でも、

- 何が不安なのか

- 何を守るべきなのか

これをしっかりと整理しました。

それだけで我が家に本当に”必要な保険”が何かを知りました。そして実際に”必要な保険”は少なかったです。

それでも、保険を減らすことが不安という方はこちらの記事を読めば保険について整理できます⇩

同じように悩んでいる方へ

育休中は、どうしても不安が大きくなってしまいますよね。

私は精神科領域も学んだことがありますが、不安の正体って、

「自分や大切なものを守ろうとする防衛本能」

つまりーーー「守りたいものがある」

という心の証なんです。

「どうしよう…」とこの記事に辿り着いたみなさんは愛情深い親なんですよ。

育休中は、

- 収入は一時的に減っている

- でも支出はほぼ変わらない、むしろ増える

- しかも「もしも」の備えが薄くなりがち

そのため、

- 保険に入りすぎていないかな?

- 本当に守りたい生活ってなにかな?

一度立ち止まって考えてみるだけで、家計は大きく変わります。

私は実際に専門家に相談して月17,000円削減することができました。

無理な勧誘もなく、知識ゼロでも整理できたのでかなり助かりました。

実際の体験レビューはこちら🌟

- 保険料が知りたい

- 今の保障で足りてるか不安

- ムダな保険を減らしたい

すぐに相談をしたい方はこちらからチェックしてみてください!

保険は「安心」を買うものですが、同時に毎月かかる固定費でもあります。

我が家も今回の見直しで、保険を含めた固定費を大きく減らすことができました。

見直しの順番やコツが気になる方はチェックしてみてください🌟

>>画像をタップ

\無理な節約なしで、ゆとりを作る秘密のマップ/

まとめ:保険は「多い=安心」ではない

保険を考える上で大切なのは、

万が一の時に生活が続けられるかどうか

その視点で考えた時我が家にとっては、月1,690円の収入保障保険が最もシンプルで現実的な選択でした。