育休中で収入が減り、家計の見直しを考えていませんか?

固定費の見直しはできたけど「変動費はどうすればいいの?」と悩む方も多いと思います

この記事では、月8万円の節約に成功した私が変動費の見直し方法をわかりやすく解説します

変動費難しいですよね( ; ; )

ここを見直しで、ゆとりのある生活をゲットしちゃいましょう❤︎

家計の見直しをするときに困るのが「変動費」

でも実は、見直せば小さな節約ポイントがたくさん見つかるのが「変動費」なんです

「変動費」の中に、無駄が隠れていることがあるのでしっかり確認していきましょう

この記事では、

無理な節約をしなくても家計が整うコツ

方法とポイント

今日からできる変動費の見直しステップ

変動費見直し迷子だった私が見直しできた方法です〜!

変動費の見直し方|節約につながる3つの考え方

変動費とは、毎月きっちり同じ金額にならない支出のこと

その月の予定や気分、季節によって金額が増えたり減ったりする“動きのあるお金”です

たとえば…

- 食費

- 日用品

- 外食費

- レジャー費

- 趣味

- 交際費

- お洋服代 など

「今月は出かけたから多め」

「今月はおうち時間が多かったから少なめ」

こんなふうに変わるのが変動費です

変動費は“すぐ動かせる”お金

少し意識するだけで、すぐ調整できること

節約しやすいお金です

- 外食を1回減らす

- まとめ買いを意識する

- 衝動買いを1回見送る

これだけでも、翌月の数字は簡単に変わります

でも、削りすぎはNG

変動費は削りやすい分、やりすぎるとストレスが溜まりやすい

特にママは、

- 子どもの食事

- 家族との外食

- 自分のちょっとしたご褒美

ここを全部我慢すると、長続きしません

だから私は、“こだわりのある項目は無理に削らない”という考え方にしています

不要or必要?節約に繋がる考え方

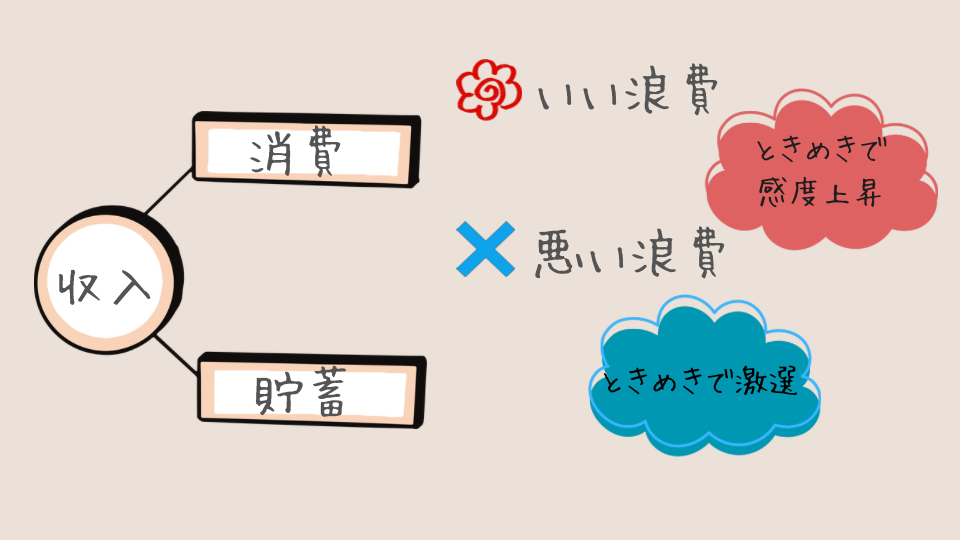

まず、お金の使い方には3つの考え方があります

「消費」・・・生きていくために必要なお金

「浪費」・・・無駄遣い

「投資」・・・将来へ向けての支出

その中で変動費は「消費」「浪費」にあたる支出になります

これを変動費の項目に当てはめると…

消費の変動費たち

- 食費

- 日用品

- 交通費

- 医療費

- ふるさと納税

- 子ども関連費

浪費の変動費たち

- 交際費

- 美容費

- 嗜好品

- 趣味・娯楽

- 旅行

- お洋服代

こう考えるとなんだか管理できそうな気がしませんか?

私はこの「浪費」を意識して管理をしています!

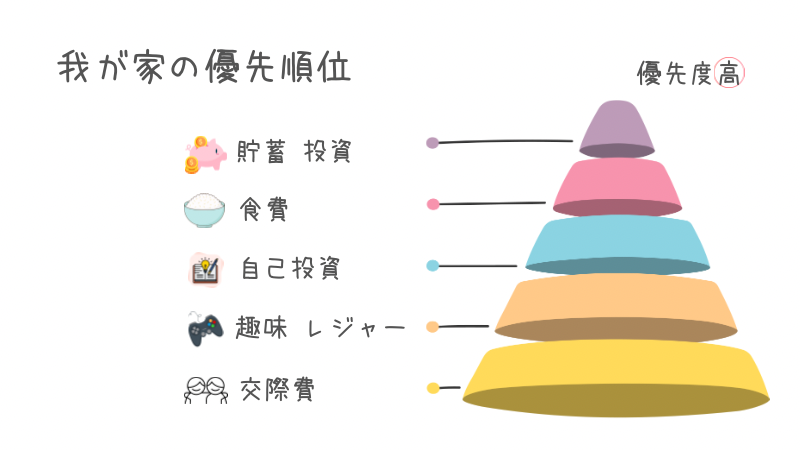

こんな感じで我が家は「貯蓄」と「投資」は変わらず続けていきたい

そして「交際費」や「趣味」の優先度が低いので削っていっています

変動費を管理するには「ときめき」がポイント

家計簿を見直した時に、正体不明の支出を見つけたことはありませんか?

そこが削減ポイント!

日々のお金をどう使うかに、無意識になっている人が意外と多いんです

私は何かにお金を使う時にその物を買う・経験するのに「ときめき」があるかを大切にしています

ちょっとした「気づき」があれば、お金の使い方にメリハリがつき、ためられるようになります

片付けで有名な「こんまり」さん知っていますか?この方が、

残すものを「ときめくかどうか」の基準で選ぶこと

といっていました

私はこの言葉にグッときて、とても大切にしている言葉です

変動費に関しても

「ときめく(こだわりや優先したいところ)」項目は無理に減らす必要はないと考えています

ときめかないものにお金を使わない。これが変動費節約の第一歩

「ときめき」ジャッジ

- ときめく(こだわり)

- 悩む

- 不要

この3つに分けてかんがえていきましょう

ときめく(こだわり)がある変動費

ここは優先順位が高いものになるので無理して削減する必要はありません

私の場合は「貯蓄」や「投資」にあたる部分になります

悩む変動費

この場合は期限を設ける

買おうか悩んでいるものは「ときめきはしないけどほしいもの」つまりなくても困らないものと考えています

できれば、削減したほうが良いポイントではあります

しかしすぐに削減できない場合は、1ヶ月後に再度してみましょう

なくても困らなかったか?この1ヶ月間、欲しくてたまらなかったか?判断していきましょう

ここは絶対に削減したいポイント!

例えば…

私はお部屋を片付けするたびに新しい収納を買ってしまいます

収納するために物を買う…矛盾してますよね(´ー`)

これも我が家はお金が貯まらない原因の1つでした

同じように、ときめかない物にお金を使っているのは思い切って辞めてみましょう!

変動費使いすぎてない?使いすぎチェック方法【2つ】

ここまで洗い出すことができたら次は、

- 「ときめく(こだわりのある)変動費」

- 「悩む変動費」

これらに関してお金を使いすぎている項目はないかな?をチェックします

家計簿で「先月」と比べる

いちばんシンプルな方法です

家計簿をつければ「先月いくら使ったか」が一目で分かります

・前月より増えていないか?

・理由なく上がっていないか?

前月より少し抑える意識をするだけで、自然と“使いすぎ”は減っていきます

私がやっている家計管理方法はこちらで詳しく書いてます🌟

>>【家計簿が続かない方へ】家計簿が続かなかった私がたどり着いた方法:Zaim×ChatGPTで“挫折ゼロ管理”

「適正家計」と比べる

実は、支出には目安となる割合があります

”適正家計”というものです

家族構成や収入に応じて、それぞれの項目にかけて良い大まかな割合があります

たとえば、

- 住居費は◯%以内

- 食費は◯%前後

- 貯蓄は◯%確保 など

自分の家計をその割合と比べると「明らかに高い項目」が見えてきます

感覚ではなく、数字で確認するのがポイントです

【STEP1】で適正家計について詳しく書いてます🌟

特別費の予算立て方法

我が家は月々の予算で特別費を積み立てることが難しい…

そのため普段の家計管理で賄えない分はボーナスで「特別費」を作っています

1年単位で、その月に何のイベントがあるか管理予算立てをしています

例:

- 年間手取り360万円

- 特別費は年収の15%目安(約54万円)

上記の前提の予算立ての例⇩

特別費にあたるもの

▶ 特別費一覧(タップで開く)

| 分類 | 項目 | 年間目安 | 月積立目安 |

|---|---|---|---|

| 1月 | お年玉・帰省・新年会 | 30,000円 | 2,500円 |

| 2月 | バレンタイン | 5,000円 | 400円 |

| 3月 | 卒園・卒業 | 30,000円 | 2,500円 |

| 4月 | 入学・学用品 | 40,000円 | 3,300円 |

| 4月 | 自動車税 | 35,000円 | 2,900円 |

| 5月 | GW | 30,000円 | 2,500円 |

| 6月 | 固定資産税 | 80,000円 | 6,700円 |

| 7月 | お中元 | 10,000円 | 800円 |

| 8月 | お盆・帰省 | 30,000円 | 2,500円 |

| 9月 | 敬老の日 | 10,000円 | 800円 |

| 10月 | 運動会・行事 | 10,000円 | 800円 |

| 11月 | 七五三 | 30,000円 | 2,500円 |

| 12月 | クリスマス | 20,000円 | 1,700円 |

| 年1回 | 誕生日(家族分) | 30,000円 | 2,500円 |

| 年1回 | 冠婚葬祭 | 30,000円 | 2,500円 |

| 2年ごと | 車検(年換算) | 75,000円 | 6,300円 |

| 年1回 | 家電買い替え積立 | 40,000円 | 3,300円 |

| 年1回 | 医療費(高額時) | 20,000円 | 1,700円 |

| 年1回 | 保険年払い | 60,000円 | 5,000円 |

| 年1回 | NHK受信料 | 24,000円 | 2,000円 |

| 年1回 | ふるさと納税 | 40,000円 | 3,300円 |

| 年1回 | 習い事発表会 | 20,000円 | 1,700円 |

| 年1回 | 旅行 | 60,000円 | 5,000円 |

| 年1回 | 被服費(季節まとめ買い) | 40,000円 | 3,300円 |

| 不定期 | 防災用品更新 | 10,000円 | 800円 |

上記の項目を参考に、自分たちの月のイベントを書き出し予算を立ててみてください

特別費ってこんなにあるんだ…

しかも結構お金がかかるんだね

そうなんです

そのため、特別費を確認して予算立てることが大切なんです

特別費の捻出方法【3つ】

特別費は「どうやって準備するか」で、家計の安定度が大きく変わります

主な方法は、次の3つです

毎月の給与からコツコツ積み立てる

最も安定する方法です

毎月一定額を先取りして積み立てておけば、税金やイベントが重なっても慌てません

ボーナス頼みの家計にならないため、家計管理の土台が安定します

ボーナスがない家庭や、収入に波がある家庭にも向いています

ボーナスからまとめて確保する

年2回のボーナスから、特別費分を取り分けておく方法です

月々の負担は軽くなりますが、ボーナスが減額・カットされた場合のリスクがあります

ボーナスが安定している家庭向けの方法です

育休に入ってからは我が家はこの方法です

我が家は育休後からこの方法ですが、ボーナスで支出をまかなうのは正直お勧めできないと感じました

毎月+ボーナスの併用型

毎月一部を積み立て、不足分をボーナスで補う方法です

家計の負担を分散できるため、バランス型の設計です

ただし、ボーナスをあてにしすぎると減額・カットになった場合に不安定になるので注意が必要です

やはりボーナスはなるべく貯金として残しておきたいので、ちょっとでも毎月積み立てられれば安心ですね

特別費を積み立てる余裕がない??

「特別費をどう工夫しても積み立てられない」

「削っても、我慢しても、数字が合わない」

問題は、毎月自動で出ていく固定費です。

固定費は一度下げれば、何もしなくても効果が続きます

\一番効果がある見直しです/

反対に、固定費が高いままだと特別費をどう頑張っても家計は安定しません

つまり…

特別費が回らない= 家計設計を組み直すタイミング

まずは現状を把握するところから始めましょう

チェックリストでチェックしよう!あなたの家計、大丈夫?

□ 住宅費が手取りの30%を超えている

□ 通信費が月2万円以上かかっている

□ 保険の内容を3年以上見直していない

□ ボーナスを前提に家計を回している

□ 毎月クレカの請求額にドキッとする

□ 「なんとなく」のサブスクが3つ以上ある

□ 固定費の総額を即答できない

3つ以上当てはまったら、特別費ではなく固定費の見直しが優先です。

本当の原因は”イベント”はでありません

税金もクリスマスも学校行事も、残念ながら毎年来ます

苦しくなる原因は「想定外の出費」ではなく、“余白ゼロの設計”

固定費にメスを入れると、特別費は自然に回り始めます

私は保険内容を全然見直していなかったので、出産を機に見直しをしました

\結果、月17,000円の削減になりました/

まとめ:育休中は変動費を整えると家計がラクになる

変動費は簡単に削減できる項目です

ときめく(こだわり)変動費

悩む変動費

不要な変動費

を見つけて減らす・辞めるを考える

節約=稼ぐ そして稼ぐより簡単

私は月8万円削減できました

それは、月8万円の収入を得れたことと考えています

稼ぐよりも生活コストを見直して、固定費等を削減する方が圧倒的に簡単だと思います

節約は収入アップと同じ

思いついた時がやり時!みなさんもさっそく見直してみましょう!

コメント