育休に入ってから貯金ばっかり減ってってる気がするんだけど〜!

かつての私も赤字家計簿でしたよ…( ; ; )

でも今は平均月8万円、支払いを下げることができました!年間にすると約100万円!!

感覚で節約するのをやめて、“適正家計”と比較しただけ

みなさんは、自分の家計の適正な出費の割合って知っていますか?

•毎月の支出を減らしたいけど、我が家の家計ってどんな感じなんだろう?

•どこでお金を使いすぎてるかな?

まず私がそう思った時に、やったのが適正家計の把握でした

つまり家計シミュレーションみたいなものです

そもそもかつての私は家計簿は続かない。ズボラ、めんどくさがりの家計簿に向かない最悪コンボ

そんな私でもできた今の我が家の立ち位置を知る方法をご紹介させていただきます!

- 月30万円家計の適正バランス

- 実際との差額

- 固定費から整える順番

Step1は自分の家計の支出目安を知るためのステップです

自分の家計のどの部分に問題があるのかに気づいて改善しないと、家計は黒字になりません!

明るい未来のために頑張る…!

STEP1:ゆとりの種を見つける ◀️いまココ!

STEP2:月8万円浮かせた「固定費」マップ

STEP3:「予算」を再設計する

毎月の手取り収入の把握

まずは家計のベースとなる毎月の手取り額を確認します

我が家の想定手取りは月30万円

- 夫:20万円

- 私:10万円(パート想定)

フルタイムを続ける前提ではなく減る前提で設計しました

育休中で時間がなくてもできました!

ここがスタートです!

適正割合を目安に振り分ける

この本を参考にしました

適正割合はこうです ※子ども1〜2人の目安です

・食費:13%

• 住居費:25%

• 水道光熱費:7%

• 通信費:5%

• 日用品費:2%

• 趣味・レジャー:3%

• 被服費:3%

• 交際費:3%

• こづかい:10%

• こども費:10%

• 保険料:5%

• 貯蓄:12%

• その他:2%

| 年収 | 月手取り | 住居25% | 食費13% | 水道光熱7% | 通信5% | 日用品2% | 趣味3% | 被服3% | 交際3% | こづかい10% | こども10% | 保険5% | 貯蓄12% | その他2% |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 300万 | 200,000 | 50,000 | 26,000 | 14,000 | 10,000 | 4,000 | 6,000 | 6,000 | 6,000 | 20,000 | 20,000 | 10,000 | 24,000 | 4,000 |

| 400万 | 266,000 | 66,500 | 34,600 | 18,600 | 13,300 | 5,300 | 8,000 | 8,000 | 8,000 | 26,600 | 26,600 | 13,300 | 31,900 | 5,300 |

| 500万 | 333,000 | 83,300 | 43,300 | 23,300 | 16,600 | 6,600 | 10,000 | 10,000 | 10,000 | 33,300 | 33,300 | 16,600 | 39,900 | 6,600 |

| 600万 | 400,000 | 100,000 | 52,000 | 28,000 | 20,000 | 8,000 | 12,000 | 12,000 | 12,000 | 40,000 | 40,000 | 20,000 | 48,000 | 8,000 |

| 700万 | 466,000 | 116,500 | 60,600 | 32,600 | 23,300 | 9,300 | 14,000 | 14,000 | 14,000 | 46,600 | 46,600 | 23,300 | 55,900 | 9,300 |

| 800万 | 533,000 | 133,300 | 69,300 | 37,300 | 26,600 | 10,600 | 16,000 | 16,000 | 16,000 | 53,300 | 53,300 | 26,600 | 63,900 | 10,600 |

| 900万 | 600,000 | 150,000 | 78,000 | 42,000 | 30,000 | 12,000 | 18,000 | 18,000 | 18,000 | 60,000 | 60,000 | 30,000 | 72,000 | 12,000 |

| 1000万 | 666,000 | 166,500 | 86,600 | 46,600 | 33,300 | 13,300 | 20,000 | 20,000 | 20,000 | 66,600 | 66,600 | 33,300 | 79,900 | 13,300 |

金額の出し方

(我が家の場合)30万円✖️適正割合=「我が家の適正な金額」がわかります

これを我が家に当てはめて考えると…

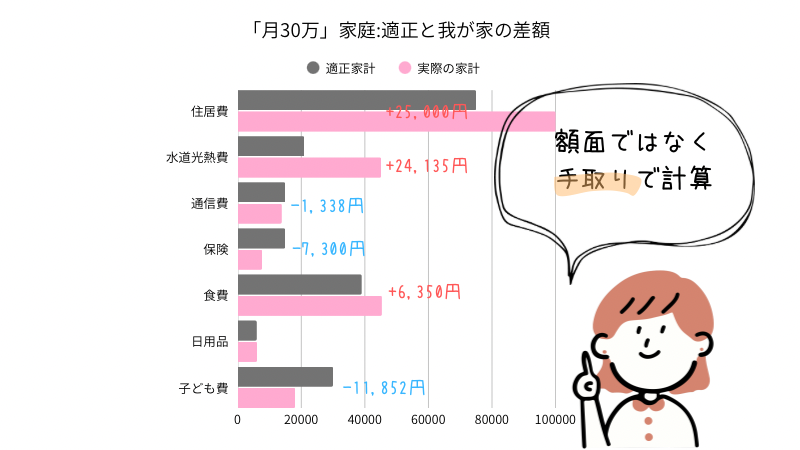

| 費目 | 適正 | 実際 | 差 |

|---|---|---|---|

| 住居費 | 75,000 | 100,000 | +25,000 |

| 水道光熱費 | 21,000 | 45,135 | +24,135 |

| 通信費 | 15,000 | 13,862 | -1,138 |

| 保険 | 15,000 | 7,700 | -7,300 |

| 食費 | 39,000 | 45,350 | +6,350 |

| 日用品 | 6,000 | 6,130 | +130 |

| 子ども費 | 30,000 | 18,148 | -11,852 |

| こづかい | 30,000 | 0 | -30,000 |

| 貯蓄 | 36,000 | 30,000 | -6,000 |

| その他 | 6,000 | 22,777 | +16,777 |

※固定資産税や自動車保険、火災保険等は一括で支払っているので抜いています

🌟こうして比べると、「どこに使いすぎているのか」が一目でわかるので管理がしやすくなります

オーバーしている部分をチェック

我が家は…

「住居費」「光熱費」「食費」「日用品」「その他」で適性超過でした

一方で…

「保険」「通信費」「子ども費」は適正以下でした

ちなみに、保険と通信費は見直し後の費用になります

見直す前だと超過していたので見直しの効果が出ていて嬉しいです!

住居費

30万円基準→+25,000円

家計を圧迫している最大要因

ですが、、新築住宅を建てたのでここはどうにもなりません。金利が上がるにつれ上昇するばかりです

我が家は子供を産む前に家を建てました

出産後もバリバリ働くぞ〜!と働くき満々笑

だって子どもとずっと一緒にいるのはしんどいし、働いてた方マシ!なんて考えていたんですね

でもいざ出産すると考え方が180度変わりました

住宅ローンはどうにもならないので、どうにか他のところでカバーしたいところです

水道光熱費

30万円基準 → +24,135円

ここが想像以上に大きい

我が家は東方地方に住んでいるので冬の電気代は4万円近くかかります

電気代の見直しをして月8,000円下げることができましたが、これでも適正家計には近づきません

まだまだ見直しの余地はありそうです

水道に関しても平均月7,500円かかっています。地方は水道代が高い…

電気代を月8,000円下げることができた記事はこちらにまとめています

食費

30万円基準 → +6,350円

高めではあるけれど、本丸は固定費だと分かりました

その他(22,777円)

適正5,000〜6,000円に対して大幅オーバー

分類が甘いゾーンです

ここが盲点でした

- アプリのサブスク

- ちょこっとした買い物

- 分類できていない支出

「正体不明のお金」は改善できません

我が家はここの部分を見直しし、年間で予算を立て管理することにしました

詳しい説明は変動費の見直し記事で書く予定なので待っててくださると嬉しいです

家計で削れるところを考える

ここで大事なのは順番

✔ 固定費で削れる部分を探す

✔ 構造を整える、最後に変動費を微調整

食費だけを責めても、家計は整いません!

固定費で削れる部分を探す

固定費は毎月、口座引き落としだったり、クレジット払いになっている家庭が多いです

自動的にお金を支払っているのでムダな出費に気づきにくく、家計を圧迫している可能性があります

そういえばさっき適正家計書き出したとき、いつの間に契約したアプリのサブスクとかあまり読まない雑誌の年間購買料とか入ってました…

それは…黒字になるチャンスです!

固定費は一度見直せば、その効果が何年も続きます

例えば月5,000円下がれば、1年で6万円。5年で30万円

だから私は、日々の節約よりも先に固定費から見直しました

私は、保険が月17,000円の節約に成功

年間で約20万!!!

なんと1ヶ月分のお給料くらい削減に成功しました!

実際にやった保険の見直しはこちらに残してます

- 電気

- 保険

- 通信

- サブスク

この順番で見直しました

理由と実際にやった見直し方法は>>【STEP2】固定費見直しって完全マップで解説していきます^ ^

構造を整え、変動費を微調整

ここで言う「構造を整える」とは一時的に我慢することではありません

我が家はこれができていませんでした

・住居費と光熱費が重い

・おこづかいを0円にして帳尻を合わせている

・その他費が膨らみやすい

つまり、毎月どこかを削らないと成立しない家計

これが“構造が崩れている”状態です

目指すのは自然に黒字になる設計

構造を整えるためにやること

固定費を基準に近づける

まず見るのは固定費

・電気代

・通信費

・保険

・住宅関連費

固定費は一度下げれば何もしなくても毎月効果が続きます

我慢より、先にここ!!

変動費の管理方法

変動費の中に、無駄が隠れている場合が多いのでしっかり確認していくことが大切です

じゃあどうやって必要か不要かを振り分けていくと思いますか?

まず、お金の使い方には3つの考え方があります

「消費」・・・生きていくために必要なお金

「浪費」・・・無駄遣い

「投資」・・・将来へ向けての支出

こう考えると分かりやすいかも!

その中で変動費は「消費」「浪費」にあたる支出になります

これを変動費の項目に当てはめると…

消費の変動費

- 食費

- 日用品

- 交通費

- 医療費

- ふるさと納税

浪費の変動費

- 交際費

- 美容費

- 洋服代

- レジャー費

- 嗜好品

- 趣味・娯楽

この「浪費」の部分は見直しで節約できる可能性が高いです!

こう考えるとなんだか管理できそうな気がしませんか?

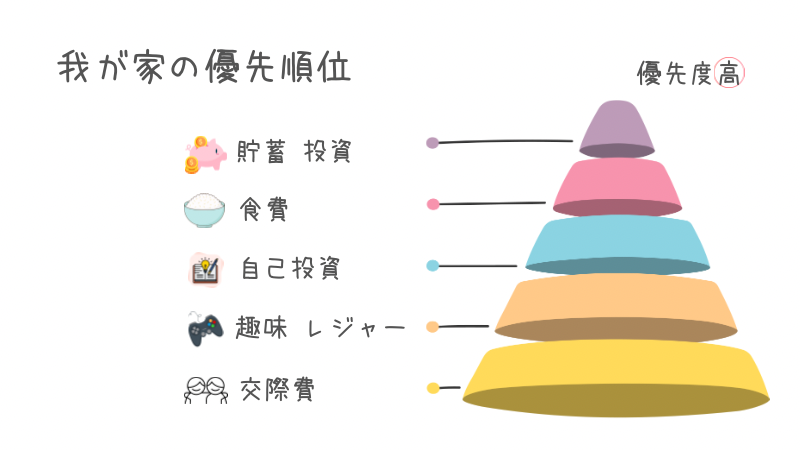

私はこの浪費の部分を意識して管理して行っています

こんな感じで我が家は貯蓄と投資は変わらず続けていきたい

そして交際費や趣味の優先度が低いので削っていっています

後日、変動費の見直しについての記事を書こうと思っていますので、待っててくれると嬉しいです!

おこづかいについて

我が家は夫婦別財布管理です

月に決まったお金を共有口座に入れてやりくりしています

残ったお金は自分たちで管理するという形をとっているので、お小遣い分類を設けることはしていません

我が家は家計簿こうやってつけてます

かつての私は家計簿挫折の常連でした

おしゃれな家計簿グッズを揃えてみたり、レシートを集めてまとめてみたり…

買って満足!

なので我が家には家計簿セットは何種類かあります(笑)

どれも長続きしません

書くのは面倒、家計簿に一方的に入力するのはなんかつまらない…

そこで今は、家計簿アプリ【Zaim】と【chatGPT】の2つで管理しています

理由は…

• ChatGPT:家計簿のハードルを下げる

「入力を楽にするパートナー」レシートを打つのが面倒な時、チャット感覚で投げれば整理してくれる。その都度分析もしてくれる

• Zaim: 振り返りを楽にする

「自動で集計・分析する司令塔」カード連携で勝手に記録され、全体のグラフが見れる。時間を取られる作業がないので続けられています

•日付

•支出項目(例:食費、光熱費、サブスク、保険など)

•金額

•メモ(任意。内容の把握がしやすくなります)

毎日の家計簿はchat GPTにお任せしているので、月末に分析をするだけ!!

※現金で支払った分は手入力必要です

だったこれだけです

どうですか?できそうな気がしませんか??

私はこの管理方法で月8万円削減することができました^ ^

家計簿が続かなくて困っている方の参考になればな〜と思います!

まとめ

適正家計を知ることでどこがズレているのか一目瞭然ですね!

耐える家計から、仕組みで回る家計への第一歩を踏み出すためにとても大切なことです

皆さんの家計は、どこにズレがあるか見つかったでしょうか?

目標は、パート収入でも黒字を維持できる家計

フルタイムを続けるために働くのではなく、選べる働き方をするために家計を整える

一緒に頑張っていきましょう!

ということで、STEP1では適正家計と支出を把握しました

次はSTEP2:具体的な固定費見直しの順番をチェック!

\画像もクリックできます/

コメント