子どもが生まれてから、保険の話をする機会が増えました

見直してみると、入っている保険はどれも「もしものため」「念のため」「なんで入ったんだっけ?」

月々の金額だけ見ると、正直そこまで高くはない(…と思ったけど改めて見ると高いかも…)

でも、これを何十年も払い続けるとしたら?

そう考えた瞬間「本当に全部必要なんだろうか」という違和感が出てきました

不安を基準に選んだ保険は、気づかないうちに家計を圧迫していきます

✔️何のために保険に入るのか

✔️我が家の入っている保険

✔️社会保険出カバーされる7つのリスク

生命保険にかかるお金は思っているよりずっと大きい

生命保険って、月で見ると「まあこのくらいなら…」って金額でも、年単位・何十年単位で見るとびっくりするくらいの金額になります

生命保険だけでも、30年で1,000万円超えになることもあるみたいですどんな家庭でも 生命保険料は月5000円だけ 藤井泰輔著

月に計算すると約2万8,000円です

月2万8,000円いってる家庭多そうだけど…

医療保険やがん保険を足していくと、生涯で2,000万円以上なんて話も、全然珍しくありません

保険って「安心」のイメージが強いけど、実はかなり大きな固定費なんですよね

「不安だから入る」は、ほぼ確実に入りすぎる

正直、私もそうでした

不安って「ここまで入れば安心」っていうゴールがありません

だから不安を基準にすると、

・念のため

・一応

・みんな入ってるし

が積み重なって、気づいたらフル装備

でも、ここで一回考えたい

保険は感情ではなく、仕組みで考えます

保険を考えるときに見るのは、実は2つだけ

・それって、どれくらいの確率で起きる?

・起きたら、家計はどれくらい困る?

この2つをセットで考えます

保険が増えすぎる一番の原因だったりします

育休中の同じ目線で書かれたものは他にあまりないと思うので、お役に立てたら嬉しいです

保険って本当に必要?何のために保険に入るの?

不安で入りすぎないための、ちょっと冷静な考え方です

保険は毎日の生活を守るためというより、万が一、生活そのものが揺らいでしまうような事態に備えるもの

起こる確率は低くても、起きたときの影響が大きい出来事に備えるために加入します

そのため、損失の小さなトラブルには貯金で備えるのが基本です

•低確率・損失小 → 貯金で備える

•高確率・損失小 → 貯金で備える

•低確率・大損失 → 保険で備える

•高確率・大損失 → リスク回避

高確率で起こるトラブルだったら、保険に入ってたほうが得じゃない?

もちろん、保険に入っていて得する人は一定数います

貯金で十分まかなえるようなトラブルにまで保険をかけてしまうと、安心は増えるけれど、その分毎月の保険料が家計にのしかかってきます

その結果貯金が増えず、トラブルに対する不安からさらに保険で備えようと考えてしまうのです

私も「念のため」を重ねた結果、気づけば固定費がパンパンでした

なんかギャンブルみたいね

それだったらその分貯蓄に回したほうが良い事がわかります

子どもが生まれ、もしもの事があったらどうしよう…自分に何かあったら家族は大丈夫かな?

そんな不安がよぎり、保険に加入してしまう

こうして、保険の数が増えて貯金ができないという負のサイクルになってしまいます

こうならない為にもここから少し保険の考えたかを書いていきたいと思います

あ、じゃあ高確率・大損失こそ保険で備えるべきじゃないの?

高い頻度で起こり、なおかつ損失額も大きいリスクは、保険会社にとって引き受けにくいものです

もし保険として成り立たせる場合でも、保険料はかなり割高になります

保険は、「起きる可能性は低いけれど、もし起きたら生活が一変してしまう」

そんなリスクを、相互扶助という形で支え合う仕組みだからこそ成り立っています

低確率でも「起きたら詰む」ケース

たとえば、

- 子どもがまだ小さい

- 収入を一人で支えている

この状態で、もし大黒柱に何かあったら…

起こる確率は低くても、起きた瞬間に生活が成り立たなくなる可能性があります

こういうケースは、

掛け捨ての生命保険で備える意味がある

と考えています

貯蓄で対応できる老後と違って、“今もし私に何かあったら”の損失は大きい

だから“確率は低いけど損失が大きい期間”だけを保険でカバーするといった考え方です

なぜ掛け捨て生命保険(収入保障保険)を選んだのか、こちらの記事にまとめています

低確率で「起きてもなんとかなる」ケース

一方で、医療保険やがん保険

確かに不安にはなります

でも実際は、

- 公的医療保険がある

- 高額療養費制度が使える

- 貯金があれば対応できることも多い

という現実もあります

つまり、起きても家計が一気に詰むわけじゃないケースも多い、ということ

全部に保険をかけなくてもいい

大事なのは「起こるかどうか」より「起きたら生活が破綻するか」

この視点で見ると、すべてのリスクに保険をかける必要はなくなります

我が家が入っている保険は、これだけ

いろいろ調べて考えた結果、我が家が残した生命保険はこチラ

・掛け捨ての生命保険

もちろん、これは「我が家の場合」の話

不安じゃなくて理由を持って保険を選べたのは初めてでした

我が家が保険を整理した話はこちらです

保険を減らしたら、逆に安心した話

見直す前は、正直ちょっと怖かったです

でも調べていくうちに、

- ここは制度で守られてる

- ここは貯金でいける

- ここは保険が必要

って整理できました

結果、保険を減らしたのに不安にはならずに済みました

結局は自分が納得して選べるかが大事だと感じました

分からないまま払うより、分かって払う方が安心感が違いました

ところで制度ってどんなのがあるの?

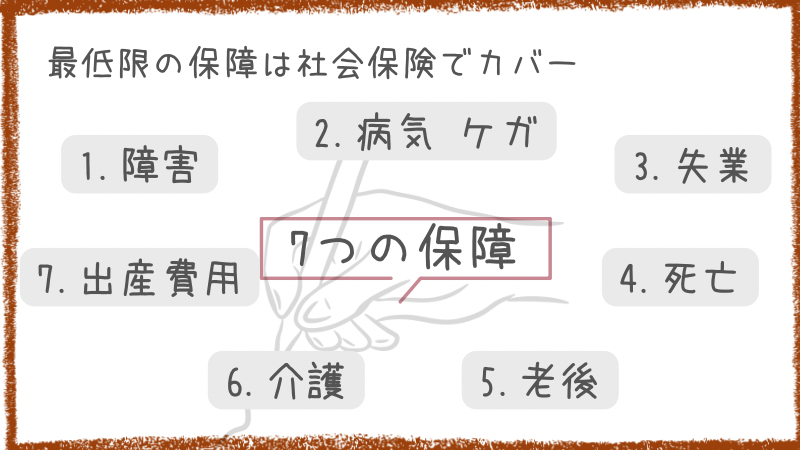

最低限の保障は、すでに社会保険でカバーされている

ここまで読んでみたけど…やっぱり不安

不安になる理由の1つとして、私の場合は、日本の社会保険で備えれるリスクが分っていなかったからでした

ここではそれのお話を少ししたいと思います

私も保険を考える際に、日本の社会保険で補えるのはどこ?とはっきりは分かりませんでした

障害

病気やケガで重い障害が残った場合、障害年金などの公的制度があります

一生まったく収入が無くなる、というケースでも最低限の生活費は社会保険で支えられる仕組みです

⇨「即、民間保険が必要」とは限りません

病気・ケガ

医療費は高額療養費制度があるため、自己負担には上限があります

入院=何百万円、という事態にはなりにくく家計を壊すほどの医療費になるケースは実は少数です

失業

働けなくなった場合でも、失業給付・傷病手当金などの制度があります

「収入がゼロになる恐怖」

これが感情で保険を選んでしまう一因ですが、実際は段階的な支えが用意されています

死亡

万が一のとき、遺族年金が配偶者や子どもに支給されます。

特に子どもがいる家庭では、「何も残らない」という状態にはなりにくいのが現実です

私はここに不安があったので、掛け捨て生命保険の「収入保障保険」に加入しました 収入保障保険の記事を見る

理由は遺族年金は”最低限の生活費”しかカバーできないからです

例えば我が家の場合、

・住宅ローン

・教育費

・車・通信費などの固定費

・突発的な出費(家電の故障や住宅の修理など)

これらを全て遺族年金だけでまかなうのは、正直かなり厳しいと感じました

何かを捨てれば生きてはいけるかも知れませんが、余裕はかなりないと考えらました

遺族年金は”生きるためのお金”、収入保障保険は”立て直すてためのお金”

と私は考えています

老後

老後の生活は、国民年金・厚生年金がベースになります

「年金だけじゃ足りないかも」という不安はあっても、ゼロから自分で用意する必要はありません

我が家の老後資金については、積み立てNISAでコツコツ積み立てるという方法を選んでいます

介護

介護が必要になった場合も、介護保険制度があります。

全額自己負担ではなく、サービスを低コストで使える仕組みです

出産費用

出産には出産育児一時金が支給されます

「出産=大きな出費」というイメージはありますが、実際は社会保険でかなりカバーされています

手出しは病院によって結構差があるみたいですね

私は出産費用だけで言うと月7万円の手出しでした

じゃあ、保険は不要なの?

答えは、各家庭によるだと私は思っています

社会保険は「最低限を守る仕組み」

つまり、

・生活水準を下げたくない

・貯蓄を減らしたくない

・子どもの教育費は守りたい

こうした部分を補うのが民間保険の役割です

感情で「全部保険で備える」と

本来いらない保障まで買って

気づかないうちに1000万円単位で損をします

我が家は「起きたら生活が詰むかどうか」という視点で考えた結果、

万が一のときに生活が立ち行かなくなる可能性があったため、収入保障保険だけは残しました

ここで削れたお金は積み立てNISAと貯金に回しました

私1人では保険を全て調べきれなかったのでプロに相談しました

その時の体験談はこちらです

まとめ|保険は「多い=安心」じゃない

保険って、入れば入るほど安心…ではありません

大事なのは、

・何のための保険か

・それは本当に必要か

を自分で説明できること

不安で選ぶより、ちょっと冷静に考える

それだけで、保険は家計と心の味方になると私は感じました

固定費見直しマップへ戻る

▶︎【保存版】育休中の固定費見直し完全マップ|収入が減っても不安と向き合えた看護師ママの実体験

コメント