こんにちは、看護師ママのひまわりです🌻

こどもNISAって何?

大人のNISAと何が違うの?

月いくらから始めればいい?

2027年1月からこどもNISAが開始予定となっています。子どもの将来のためにと気になっている方も多いのではないでしょうか?

私自身も2025年に子どもが産まれ、こどもNISAを知り制度の内容を徹底的に調べました。

この記事では、調べて分かったこと全部をまとめていきます。

隅から隅まで情報を調べてまとめてみましたのでぜひご覧ください🌟

- こどもNISAの基本的な仕組みと大人のNISAとの違い

- こどもNISAの3つの使い方

- 親の新NISAとどちらを優先すべきか

- 我が家が2027年からどう活用するか

この記事は2026年5月時点の情報をもとに作成しています。制度の詳細は変更される可能性があります。最新情報は金融庁・各証券会社の公式サイトでご確認ください。

この記事は特定の金融商品を推奨するものではありません。投資は元本割れのリスクがあります。投資判断はご自身の責任のもと行ってください。

こどもNISAとは?大人のNISAとの違い

こどもNISAを一言で言うと、

「子ども名義で早くから長期の資産形成を始められる制度」です。

現行の新NISAは18歳以上が対象ですが、こどもNISAは0歳から17歳のお子さんが対象になります。

大人のNISAとの違いをまとめるとこうなります⇩

| 大人のNISA | こどもNISA | |

|---|---|---|

| 対象年齢 | 18歳以上 | 0歳〜17歳 |

| 年間投資枠 | 最大360万円 | 年間60万円 (月最大5万円) |

| 生涯上限 | 1,800万円 | 600万円 |

| 管理者 | 本人 | 11歳まで親 12歳〜子どもの同意が必要 |

| 18歳以降 | — | 子ども自身のNISAに自動移行 |

ここで重要なポイントが2つありますよ〜

こどもNISAは子ども名義の口座

親がお金を出しているので「親のもの」と思いがちですが、これは子ども名義の口座です。

基本的に子どもの将来のための資産という考え方で使います。

以前のジュニアNISAとは全く別の制度

「ジュニアNISAと同じでしょ?」と思った方、違います。ジュニアNISAは2023年に終了した制度で、こどもNISAは全く新しい設計になっています。

ざっくり違いを言うと「使いやすさと期間の向上」です。

- 非課税期間:最長5年→「無期限」になり、長期運用が可能。

- 制限:18歳まで引き出し不可→「12歳から(教育目的で)引き出し」可能。

- 商品:株も買えた→「投資信託のみ」の安全重視に。

- 投資枠:年間80万円→「年間60万円(生涯600万円)へ変更。

「より長く運用できて、中学校や高校の入学金にも使いやすくなった制度」

になったと言えます。

長期運用のいいところは「時間を味方につけることで、損をする可能性が減り、リターンを最大化する」ことができます!

こどもNISAの最大の強みは「時間」

こどもNISAについて調べて一番驚いたのは「時間」という武器の強さです。

大人が50歳から始めたとして65歳まで運用できる期間は15年。

一方、0歳から始めたお子さんが65歳になるまでの期間は65年です。

この差は圧倒的です。

どうして「時間」が武器になるの?

これはアルベルト・アインシュタイン(物理学者)の有名な名言です⇩

複利は人類史上最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。

時間をかけることで資産が爆発的に増えるという仕組みを、世界で最も強く肯定した言葉として投資の世界で常に引用されています!

投資の世界では「入金力より時間の方が強い場面がある」と言われますが、こどもNISAはまさにその時間を子どもにプレゼントできる制度です。

つまり月5,000円でも、時間があれば大きな力になる可能性があります。

参考シミュレーション(あくまで目安です)

仮に月5,000円を0歳から18歳まで積み立て、その後65歳まで年率7%で運用できたとすると、計算上は約5,000万円になるという試算があります。

ただしこれはシミュレーションの数字です。年率7%は過去のS&P500の長期データをもとにした参考値であり、将来の運用成果を保証するものではありません。

実際のリターンは毎年大きく上にも下にも変動します!

「必ずこうなる」ではなく「時間の力がいかに大きいか」を感じてもらうための参考値としてご覧くださいね。

大事なのは金額の大きさより、目的を決めて長く続けることです。

\運用シミュレーションしたい方はこちらから/

🌼実は私は新NISA(旧:積み立てNISA)を5年運用して現在+127万円になっています。

新NISA気になっている・投資信託ってどうなの?の方向けに詳しく解説しているので、お金を増やしたい方はぜひご覧ください。

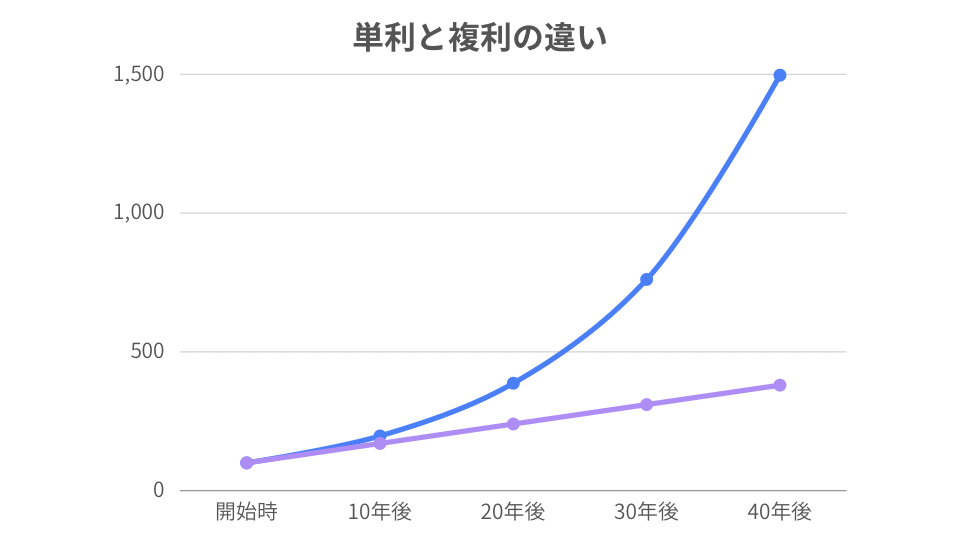

複利ってなに?

投資でよく聞く「複利」は、”利息にもさらに利息がつく仕組み”のことです。

例えば100万円を年7%で運用できた場合、

単利は「元本100万円にだけ利益がつく」仕組み。

複利は「増えた利益にもさらに利益がつく」仕組みです。

最初は差が小さく見えますが、20年・30年と時間が経つほど差が大きくなります

投資期間が長くなればなるほど、複利の力でお金は雪だるま方式に増えていきます。

こどもNISAの使い方3パターン【開始年齢別】

こどもNISAは「教育費のための制度」というイメージが強いですが、実は使い方は3つあります。

どれか1つでなく、組み合わせて考えることが大切です。

こどもNISAの使い方まとめ

教育費

使う時期:18歳前後

向いている人:大学資金を準備したい

成人後支援

使う時期:20〜30代

向いている人:留学・結婚資金などに備えたい

長期資産

使う時期:60代以降

向いている人:長期運用を重視したい

教育費として使う

大学進学のタイミング(18歳前後)に使うイメージですね。

入学金・授業料・一人暮らしの初期費用など、まとまったお金が一気に必要になる時期です。

進学にしても公立か私立かでも大きく違ってきますもんね…。お金の備えは大切です。

ここで注意してほしいのが、「使う時期が決まっているお金は、投資に全振りしてはいけない」という点です。

株式投資は長期で持つほど力を発揮してくれますが、暴落のタイミングは誰にもわかりません。

もし大学入学の直前に暴落が来たら、運用資産が大きく目減りしたまま現金化しなければならない事態になります。

だから教育費として使う場合は、高校生になる頃から少しずつ株式→貯金などの安全資産へ移行していくのがセオリーです。

「増やすフェーズ」から「守るフェーズ」へ、こどおの年齢に合わせて戦略を切り替えることが大切です。

この画像はS&P500のチャートです。見ると分かるとおり、いつマイナスになるか分かりませんね。

開始年齢別のおすすめ

- 0〜5歳開始:株式中心で長期運用→高校生頃から安全資産へ移行

- 6〜12歳開始:投資と預金を組み合わせる

- 13歳以降開始:教育費より成人後の資産として考える方が現実的

13歳以降に開始しても、18歳まで運用するとしたら最大5年しかありません。損益がマイナスになる可能性も高くなります。

成人後の選択肢を広げる資金として使う

18歳で必ず使うのではなく、20代・30代の人生の選択肢を広げるお金として残す考え方です。

留学・大学院・資格取得・起業・結婚・住宅資金の一部など…若いときに少しまとまったお金があるかどうかで、選べる道が大きく変わることがあります。

「やりたいけどお金がないから無理」という言葉で人生の選択肢が消えることがあります。こどもNISAはその選択肢を広げる制度にもなり得ます。

この使い方は、子どものマネーリテラシーがしっかりしていることが大事かな〜と思いました。突然大金を手にして、ムダ使い…なんてことも考えられますね。

長期で寝かせる将来資産として使う

18歳以降も使わず、20代でも30代でも必要なければそのまま持ち続ける。

0歳から始めて18歳で積み立て完了、そのまま65歳まで寝かせておく。

このパターンで時間の力が最大限発揮されます。

どのタイミングで使うかによって、お金を引き出すタイミングも変わってきますので、始める前にご家族でよく話し合っておくのがおすすめですよ。

親のNISAとどちらを優先すべき?

「子どものために」という気持ちはとても大切ですが、優先順位を間違えないでください。

基本は親の家計が先です。理由はシンプル。

親の老後が崩れると、最終的に困るのは子ども自身だからです。親が自分の老後を守ることも、子どもへの大切なプレゼントになります。

こどもNISAを始める前にチェックすべきこと

- 生活防衛費(生活費3〜6ヶ月分)はあるか?

- 親自身のNISAはどうなっているか?

- 老後資金の準備は足りているか?

- 住宅ローン・保険料などの固定費は家計を圧迫していないか?

これらが整った上で、余裕資金の一部をこどもNISAに回すのが正しい順番です。

我が家はコレらをチェックした上で、子どもNISAをやるメリットが大きかったので積み立てることにしました。

月5,000円でも、月1万円でも、続けられる金額で長く続けることの方がはるかに大切です。

よくある5つの疑問

- 年間60万円満額入れないといけない?

-

いいえ、全く必要ありません。月5,000円でも月1万円でもOKです。大事なのは金額の大きさではなく、目的を決めて長く続けることです。

- 児童手当てをそのまま入れるのはあり?

-

教育費として使う場合は、投資はリスク資産なので全額入れるのはやや危険です。

教育費の一部は預金で確実に準備しておき、余裕分をこどもNISAで運用するのが現実的です。

なので我が家は、月3,000〜5,000円程度で運用する予定です!

- 子どもにいつ話せばいい?

-

11歳までは親が管理します。12歳以降は制度的にも子どもの同意が必要になるため、中学生くらいから少しずつ話していくのがおすすめです。

こういう話を親子で少しずつしていくこと自体が、学校では教えてくれない大きな金融教育になります。

- 途中で引き出せる?

-

11歳までは親権者が管理します。12歳以降は子どもの同意が必要です。詳細な条件は制度の詳細が決まり次第、各証券会社の公式サイトでご確認ください。

我が家の子どもNISA活用方法

我が家の子どもはまだ小さいので、2027年1月の開始と同時に始めようと思っています。

使い方の方針はまだ家族で話し合い中ですが、今のところこう考えています。

- 目的:教育費+余力があれば成人後の結婚祝い等に活用

- 金額:月3,000〜5,000円程度を検討中

- 銘柄:親のNISAと同じくオルカンかS&P500を検討中

満額を目指すのではなく、続けられる金額で長く育てるというのが我が家の基本方針です。

🌹親の積み立てNISA5年間の運用実績(+128万円・70.95%増)はこちら

→【実績公開】新NISAを5年続けた結果|+127万円になった運用実績を公開

まとめ:こどもNISAを使いこなす5ステップ

こどもNISAを始める前に、この5ステップで考えてみてください。

教育費なのか・成人後の支援なのか・長期資産なのか。目的が決まらないと金額も銘柄も出口戦略も決まりません。

生活防衛費・親自身のNISA・老後資金・家計管理…これらが整ってから始める。

年間の満額の60万円を埋めなきゃ!と考える必要はゼロ。月5,000円からでもOK。大事なのは無理して大きく始めることではなく、長く続けること。

満額埋めるためには月5万円です。ご家庭によってはちょっとしんどい…と感じることもあると思います。

教育費として使うなら高校生頃から安全資産へ移行。長期資産なら65歳まで寝かせる。目的によってゴールが変わります。

こどもNISAは、資産形成だけでなく「お金の学び」にも繋がります。

小さい頃から投資に触れることで、お金との向き合い方を自然に学べます。そして”お金に働いてもらう感覚”を学ぶきっかけにもなります。

将来困らないために、子どものうちから金融教育を始めることはとっても大切です。

「将来困らないように、”お金に強い子”になってほしい」そう私は思っています。

🌼固定費を見直して家計にゆとりを作ることが、こどもNISAを続ける土台になります。我が家が月8万円削減した全手順はこちら⇩

🌼子どもが産まれてから「保険」は見直しましたか?保険は入って終わりではありません。ライフイベントごとに見直し、適切な保険に加入することが大切です。

我が家は見直しで月17,000円削減し、適切な保険に加入することができました。

コメント