こんにちは、育休中看護師ママのひまわりです🌻

積み立てNISAって本当に増えるの?

育休中でも続けた方がいい?

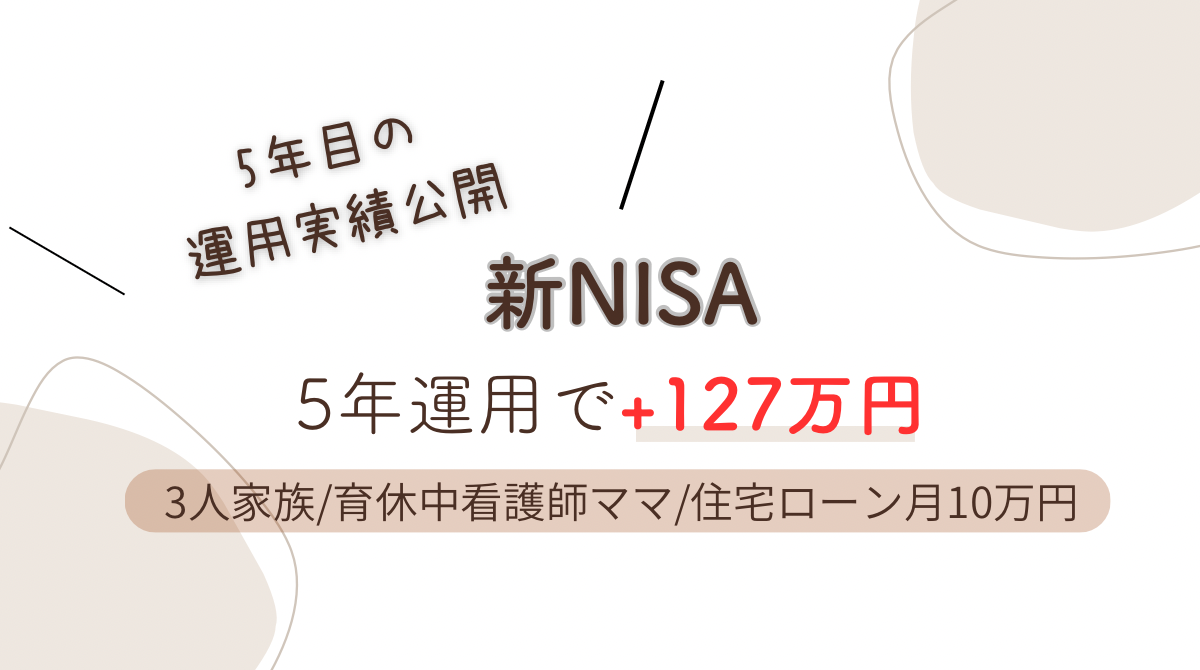

この記事では、2021年から積み立てNISA(現:新NISA)を始めた私のリアルな運用実績を全部公開します。

私の運用実績はというと…5年間で+1,273,775円・70.53%増になりました!!

この5年間、マイナスになった時期も3回ありました。それでも続けた理由も正直に書いています。

「本当にそんなに増えるの?」「新NISAちょっと気になる」と思った方、ぜひ最後まで読んでみてください。

✔️ 新NISA5年間のリアルな運用実績(実数字公開)

✔️ マイナスになっても売らなかった理由

✔️ 我が家が選んだ銘柄と月々の積立額

この記事は特定の金融商品を推奨するものではありません。投資は元本割れするリスクがあります。投資判断はご自身の責任のもと行なってください。

ちなみにこのお話は「私のみ」の運用です。夫も別で新NISAを運用しています。

詳細は夫の領域なので私はらは多くは語れませんが、月5万円を積み立てており、現在約350万円が+150万円ほどになっているそうです。

夫婦それぞれが自分のペースで運用しているのが我が家のスタイルです。

新NISAを5年間続けた結果【+127万円の運用実績】

2021年〜2025年の運用実績がこちらです。

運用期間・積立額・評価額を公開

| 項目 | 内容 |

|---|---|

| 運用開始 | 2021年 |

| 運用期間 | 約5年 |

| 積立額 | 174万円 |

| 評価額 | 307万円 |

| 利益 | +127万円 |

| 損益率 | +70.53% |

正直、自分でもびっくりしています。

「投資って怖い」と思っていた私が、5年間コツコツ勉強しながら続けただけで127万円以上増えたという現実…!

貯金口座に入れていたら、増えていたのはほぼゼロだったはずです。

積み立てNISAを始めたきっかけ

始めたのは2021年。きっかけは老後2000万円問題でした。

当時私は、21歳。

看護師として仕事を始めた時期でしたね〜…

2019年に金融庁が「老後30年間で約2,000万円の貯蓄が不足する」という試算を発表して以来、「貯金だけじゃ足りない」という不安が頭から離れませんでした。

でも当時の私は投資のことが全く分からなくて、「なんか怖い」「損したらどうしよう」とずっと後回しにしていました。

一応本やYouTubeで勉強してみるもののイマイチ分からない。

それでも、将来のお金を増やすためにまずは1歩踏み出してみました。

当時はまだ独身で、お金も自分で自由に使える。やってみるなら「今」が最善な時だと判断したことを覚えています。

これが積み立てNISAを始めるきっかけになりました。

育休中でも積み立てを続けた理由

育休に入って収入がガクッと減ったとき、正直「積み立てを一時停止しようかな」と迷いました。

でも止めなかった理由は2つです。

長期投資は「続けること」が大切だから

新NISAの強みは複利効果です。途中で止めると複利の恩恵を受けられる期間が短くなります。

育休の1〜2年で止めることのデメリットの方が大きいと判断しました。

複利ってなに?

投資でよく聞く「複利」は、”利息にもさらに利息がつく仕組み”のことです。

例えば100万円を年5%で運用できた場合、

- 1年目→105万円

- 2年目→110.25万円

というように、増えた分にも利息がついてきます。

これが「元本だけに利息がつく」単利との大きな違いです。

投資期間が長くなればなるほど、複利の力でお金は雪だるま方式に増えていきます。

そのため、インデックス投資では「早く始めて長く続けること」が大切と言われています。

「この会社が伸びそう!」と自分で選ぶのではなく、S&P500や全世界株など”市場まるごと”に広く投資する方法です。

いろんな会社に少しずつ自動で分散されるので、初心者でも始めやすく、忙しいママでも続けやすいのが特徴です。

固定費を見直して積み立て資金を確保したから

電気代・スマホ代・保険を見直して月8万円削減できたので、積み立て分は確保できました。

「固定費を削減した分を投資に回す」という仕組みができていたから続けられました。

いくらから始めた?月々の積立額

我が家の積立額はこうなっています。

| 銘柄 | 月額積立 | |

|---|---|---|

| 私 | オルカン+S&P500 | 月3万円 |

| 夫 | S&P500+他1銘柄 | 月5万円 |

| 合計 | 月8万円 |

5年間で3回マイナスになった。それでも売らなかった理由

5年間の運用の中で、マイナスになった時期が3回ありました。

2026年3月にもマイナスになり、売る人が続出した中で私は売らずにしっかり握ってました♩

インデックス投資は上下を繰り返しながら成長する

正直「どうしよう…やばい…」と思いましたが売りませんでした。理由はインデックス投資の仕組みを理解していたからです。

インデックス投資の平均リターンは年約7%と言われています。でもここで大事なのが「平均」の意味ですね。

投資アナリストのRyan Detric氏のデータによると、S&P500のリターンが「平均的」と言われている8%〜10%になったのは、過去76年間たったの4回だけです。約20年に1回のペースです。

「平均」なのにたった4回しかないの!?と思った方もいると思います。

出典:X@RyanDetric

つまり投資のリターンは毎年大きく上にも下にも動くのが普通で「1回マイナスになった=失敗」ではないんです。

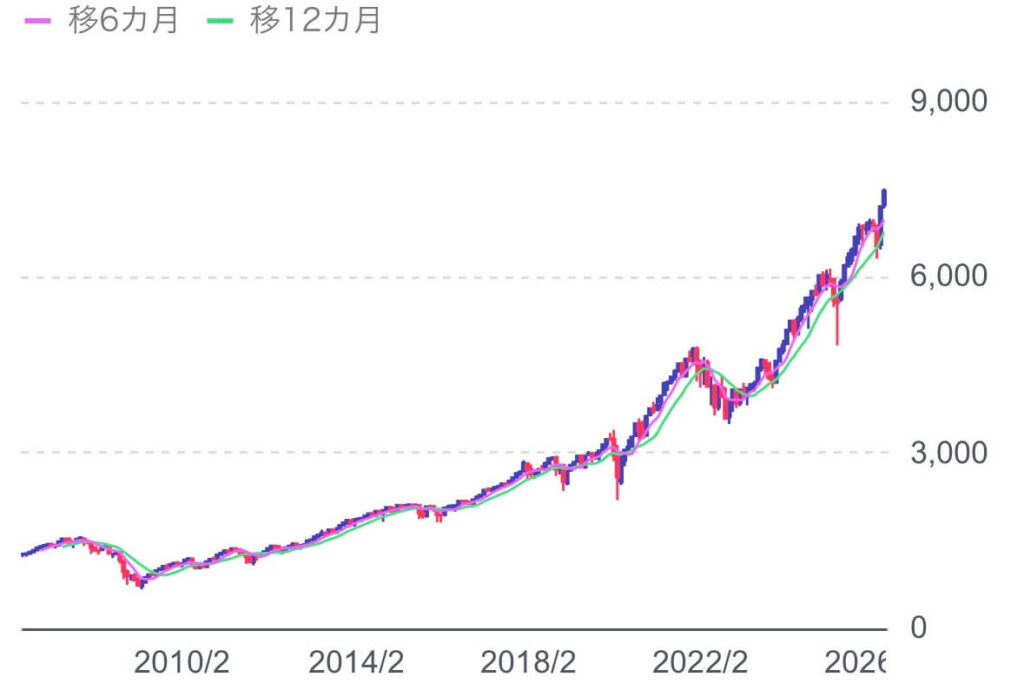

「長期で見ると右肩上がり」とよく言われますが、実際のチャートがこちらです⇩

2022年・2025年と大きな下落がありました。特に2025年初頭はかなり急落しています。

でもその後、過去最高値まで回復していますね!

長期投資において重要なのは「下落のたびに売らないこと」だけです。

このチャートを見ると、下落が来ても「また戻るな」と余裕を持って構えることができますね🌟

シミュレーション通りに増えないのは当たり前

よく「月3万円を20年運用すると○○円になります」というシミュレーションを見かけます。

でも上のグラフを見れば分かる通り、毎年のリターンはお大きく変動します。

シミュレーションはあくまで目安。「必ずこうなる」と思い込まず、長期で続けることだけを意識する方が健全です。

新NISAは政府の罠?やめた方がいい?

この記事を読んでいる方の中には、

- 新NISAは政府の罠と言われているから怖い

- 新NISAはやめたほうがいい?活用した方がいい?判断できない

こんな不安を抱えている方もいると思います。

なぜ「政府の罠」と言われるのか

「政府の罠」と言われている背景は、国が将来の年金不安を背景に「自分の力で資産を形成して」と私たちに押し付けていることや、投資による元本割れリスクを全て自分たちで追わなければならない構造にあります。

怖い気持ちは確かにそう。ですが、知識をつけてどれだけ動けるかで、どんどん差は開いてしまっていきます。

今の日本は、

- お給料は上がらない

- 物価がどんどん上昇している

- 税金や社会保険料が増えていき、手取りが減っている

スーパーに行っていつもと変わらない物を買っているのに、なぜか高くなっていますよね?

そんな中で私たちは生き抜かなくてはならないのです。

新NISAをやらないリスク

なんだかよく分からないし、怖いからやらない方がいいんじゃないかな?

私も最初はそう思っていました。

でも調べていくうちに、”やらないリスク”もあると感じるようになりました。

貯金だけではお金の価値が下がる可能性がある

最近は食品や電気代など、なんでも値上がりしていますよね…。

例えば、昔100円で買えたものが120円になると、同じ100万円でも買える量は減ってしまいます。

銀行貯金は安心感がありました、今は金利がかなり低いためお金はほとんど増えません。

だから私は、「貯金だけ」ではなく、一部を長期で積み立て投資に回す選択をしました。

もちろん投資に絶対はありません。でも”現金だけに頼るリスク”もあると感じています。

この不景気な現代を生き抜く力が必要だと感じています。そのためにはまず行動!!

利益に約20%の税金がかかる

新NISAの最大のメリットは、運用で増えた利益に税金がかからないことです。

中将、投資で得た利益には約20%の税金がかかります。

例えば100万円の利益が出た場合、

- 新NISAなら→100万円そのまま受け取れる

- 課税口座だと→約20万円引かれて手元は80万円

長く積み立てるほどこの差はかなり大きくなります。

本来は20%の税金が引かれるのに、それがかからないのは大きなメリットですよね🌟

将来の選択肢が狭まくなる

老後資金や教育費など、将来必要になる大きなお金を貯金だけで準備するのは簡単ではありません。

銀行預金だけではお金がほとんど増えない今、私は「複利の力」を活用しながら、長期でコツコツ積み立てる選択をしました。

我が家は新NISAは老後資金&サイドFIREを目標に積み立て中です。

「資産運用だけで生活する」のではなく、配当金や投資の利益をもらいながら、パートや在宅ワークなどで少し働いてクラススタイルのことです。

「生活費を全部働いて稼がなきゃ…」という状態から少し楽になれるので、

- 子どもとの時間を増やしたい

- フルタイムはしんどい

- でも収入はほしい

そんなママたちからも注目されています。

子どもの教育資金は別で管理する予定で、2027年1月から始まる予定の子どもNISAを活用していきます。

我が家は月5,000円から積み立てる予定です!

老後・教育費・早期セミリタイアと、目標ごとに口座を分けて考えると、なんのために積み立てているかが明確になっておすすめです。

このような感じで、まずは始めてやってみる事がとっても大事ですよ♩

「いくらから始めればいい?」という方へ

新NISAのつみたて投資枠における平均購入金額は年間約47.3万円(月額約3.9万円)というデータがあります。 (日本証券業協会・2025年2月)

ただし平均に合わせる必要はありません。

まずは月3,000円・5,000円など無理のない金額から始めることが一番大切です。

月3,000円・年利7%のシミュレーション

| 運用期間 | 元本 | 運用後の金額 |

|---|---|---|

| 5年 | 180,000円 | 約215,000円 |

| 10年 | 360,000円 | 約522,000円 |

| 20年 | 720,000円 | 約1,850,000円 |

| 30年 | 1,080,000円 | 約4,530,000円 |

月5,000円・年利7%のシミュレーション

| 運用期間 | 元本 | 運用後の金額 |

|---|---|---|

| 5年 | 300,000円 | 約358,000円 |

| 10年 | 600,000円 | 約870,000円 |

| 20年 | 1,200,000円 | 約3,080,000円 |

| 30年 | 1,800,000円 | 約7,550,000円 |

※上記はあくまでシミュレーションです。年利7%は過去の平均的なリターンを参考にした数値であり、将来の運用成果を保証する物ではありません。実際のリターンは毎年大きく変動します。(プラスにもマイナスにも。)「必ずこうなる」ではなく「長期で続けるとこうなる可能性がある」という参考値としてご覧ください。

月3,000円、5,000円でもこんなに増える可能性があり、投資をやるリスクよりやらないリスクの方が大きいと私は考えています。

3,000円や5,000円であれば、家計を見直しすればこの程度は捻出できるはずです。

続けることが何より重要なので、まずは初めてみましょう!

家計見直したいけど、どこから見直せば分からない…そんな方はこちらから🌟

我が家が保険の見直しで月17,000円削減した方法はこちら⇩

電気プランの見直しで、最大月8,000円の削減♩

\無理な節約なしで、ゆとりを作る秘密のマップ/

私が選んだ銘柄

私が選んだのはオルカン(全世界株式)とS&P500(米国株式)の2本です。

オルカン(eMAXIS Slim 全世界株式)

全世界約50ヵ国の株式に分散投資できるファンドです。(約2,800銘柄)

「世界経済全体に投資する」イメージで、一番リスクを分散できます。

約6割は米国株です。

S&P500(eMAXIS Slim 米国株式)

米国の代表的な500社に投資するファンドです。

GAFAMなど世界を牽引する企業が含まれており、過去の実績では高いリターンが出ています。

米国経済の成長力に期待して、高いリターンを狙う感じです!

なぜこの2つを選んだのか

投資初心者が選ぶべき銘柄の条件はシンプルです。

- 手数料(信託報酬)が低い

- 長期運用に向いている

- 分散が効いている

この2つはどちらもその条件を満たしています。難しく考えず「世界と米国に分散する」という考え方でこの2本に決めました。

ただし、オルカンの半分以上は米国株で構成されているため、過去のチャートを見てもどちらも似たような動きになっています。

私は「どちらが正解?」と悩んでしまったのでとりあえず両方買ってみました。

インデックス投資は時間を味方につける投資です!悩んで始められないより、まずは少額でも買って初めてみましょう!

まとめ:新NISAは早く始めて長く続けることが大切

5年間積み立てを続けて感じたことはコレだけです。

新NISAは「難しく考えた人」より「とりあえず始めた人」が勝ちます。

- 銘柄はオルカンかS&P500でOK

- 金額は無理のない範囲から

- 止めずに続けることが最大の戦略

将来の不安をゼロにすることはできませんが、使える制度をうまく活用しながら、少しずつ家計と資産を整えていきましょう🌟

「老後のお金が不安」「貯金だけじゃ増えない」と感じている子育て中の方へ。今が一番早いタイミングです。

積み立てるお金がない方は家計を見直してみましょう。その先に新NISAという選択肢があります。

🌹我が家が、時間が少ない育休中にお金の不安を解消した全手順はこちら

→【保存版】育休中の固定費見直し完全マップ

※この記事は特定の金融商品を推奨するものではありません。投資は元本割れのリスクがあります。投資判断はご自身の責任のもと行ってください。

コメント