育休に入ってから、家計を見直す中で、いちばん「地味に重い…」と感じた固定費は保険料でした。

特別に贅沢しているわけでもない。

保険に入りすぎた自覚もない。

それなのに…

毎月の引き落としを見るたびに、なんとなくモヤっとする。

うーーーん

これ、本当に今の生活に合っている保険なのかな?

保険って難しいよね…

✔️育休中に保険料が重く感じた理由

✔️我が家が月17,000円下げた実体験

✔️見直すときにやって良かったこと・やらなくてよかったこと

「解約ゴリ押し」や「不安を煽る話」はしません。

私自身が”知らずに損してた側”だったお話です

なにかお役に立てる情報があれば嬉しいです!

結論:保険料が重かった原因は「よく分からないまま加入していたからだった」

最初に結論です。

・以前、よく分からないまま加入したままのものがあった

・収入や生活が変わったのに、保険内容を見直していなかったことでした

✔️無駄な保障があった

✔️必要以上に長い期間の保険があった

✔️逆に「今は不要」なものも含まれていた

つまり、入りすぎていたわけではなく整理できていなかっただけ

これに気づいてから、保険への見方がガラッと変わりました。

逆にいえば整理すれば、簡単に下げられる!

なぜ育休中は保険料が高く感じる?3つの理由

収入が減る(でも支出はすぐ減らない)

育休に入ると、給料⇨手当へ。

家計全体が「一気に減速」する感覚になります。

どんどん貯金が減ってゆく!!

そんな中で毎月決まって出ていく保険料は、想像以上に存在感が大きい。

「もしも」の不安が増える時期でもある

赤ちゃんが産まれると、

・自分が倒れたらどうしよう

・夫に何かあったら…

・医療費、大丈夫かな

と、不安も増えます。

不自由はさせたくない。

けど、保険ってよく分からないしな〜…

だからこそ「保険は触らない方が安全」「減らさないほうが良い」と思いがち。

結果、よく分からないまま放置していました。

よく分からないまま放置すると、保険内容が重複していたり無駄に保険料を支払っていたり…

まさに「ムダ遣い」です。これが一番良くありません。

分からないものは、見直す気にならない…

共働き向けの保険のままになりがち

育休前は、

・世帯収入が安定

・働けなくなる想定が少ない

・貯蓄ペースも早い

そんな前提で保険を選んでました。

でも、育休中は前提そのものが変わっている。

そのため、保険を見直した方が安心もお金も整理できる

ここを見直さないと、「なんとなく高い」が続いちゃうんですね…。

節約より先にやるべきだったこと

正直、最初は「どれ解約しよう…これでいいかな?」と考えました。

でも今振り返ると「とりあえずこれいらないかも」といきなり削らなくて本当に良かったと思っています。

先にやるべきだったのは、

✔️加入している保険を全部書き出す

✔️保障内容と期間を把握する

✔️「今の生活に必要か」を考える

たったこれだけ!

なんだ、意外と簡単じゃん?

節約=削ることじゃなかったと気づきました。

我が家の状況(育休前→育休中)

育休前

・共働き(フルタイム)

・世帯年収:安定

・保険:結婚前・就職時に加入したまま

育休中

・私:育休中

・夫:変わらずフルタイム

・世帯年収:減少

・固定費を1つずつ見直し中

| 保険の種類 | 月額保険料 | 当時の状況 |

|---|---|---|

| 医療保険 | 3,449円 | 加入中 |

| 掛け捨て型生命保険 | 5,500円 | 加入中 |

| 貯蓄型生命保険 | 8,445円 | 加入中 |

| 共済保険 | 4,000円 | 加入中 |

電気代・通信費は比較的サクッと見直せましたが、保険だけは「よく分からない壁」が高かったです。

私は看護師だし、医療用語には慣れてるつもり…

でも、保険となると難しいことも多かったです。

なんだこれ…どういうこっちゃ

なんでこんなに難しく書いてるの〜!

保険料のビフォーアフター【実際の金額】

見直し前

・医療保険

・死亡保険

・必要だなと思って入った女性特約

「高すぎる!!」わけではないけど、内容を説明できない状態でした。

保険、何に加入してる?

え、え〜?なんかの医療保険と…内容なんだったっけ?

見直し後

・必要な保障だけ残す

・今はいらない特約を整理

・期間を今のライフステージに合わせる

| 保険の種類 | 月額保険料 | 見直し後 |

|---|---|---|

| 医療保険※1 | ― | 解約 |

| 掛け捨て型生命保険※2 | ― | 解約 |

| 貯蓄型生命保険※3 | ― | 解約 |

| 共済保険※4 | 4,000円 | 継続 |

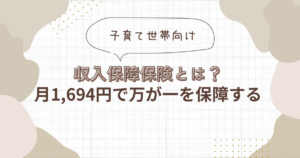

| 収入保障保険※5 | 3,694円 | 新規加入 |

※1 医療費は貯蓄である程度カバーできそうだと感じたため。

※2 子どもが小さい間の保障としては、他の保険と役割が重なっていたため。

※3 貯蓄目的は保険でなく、別で管理した方が分かりやすいと感じたため。

※4 掛金が手頃で、最低限の保障として残すことにしました。

※5 万が一のとき、生活費をカバーできる保障を重視したため。

※保険の正解は家庭ごとに違うので、あくまで「我が家の場合」です。

収入保障保険について詳しく知りたい方は>>こちらから

ここまで減らしましたが、削ったという感覚はなく「多かった保険を正しい種類に戻せたな〜」という感覚です。

育休中に保険を見直すなら、まず見る3つのポイント

私が実際にやったことは、たった3つ

① 医療費をカバーするための保険

└ 入院・手術など、突然の出費に備える

② 生活費を守るための保険

└ 働けなくなったとき、毎月の生活費を補う

③ 万が一のための保険

└ 亡くなった場合に、家族の生活を守る

自分の家庭は①〜③のどのリスクに備えるべきなのか考えることです。

保険は「何のためか」で分けて考える|目的別に整理すると見直しやすい

・医療費のため?

・生活費のため?

・万が一のため?

全部を一つに考えない

こことても大事です!

保険を考えるとき、私はずっと「全部まとめて」考えていました。

病気・ケガ・万が一・老後……

全部一緒に考えると、結局よく分からなくなってしまいます。

でも見直すときに意識したのは「この保険は、何のためのお金なのか」を分けて考えることでした。

例えば、

・入院した時の医療費のためなのか

・働けなくなった時の生活費のためなのか

・万が一の時、家族の生活を守るためなのか

目的が違えば必要な金額も、期間も、保険の種類も変わるんですよね

こう考えたことで、我が家に足りない保険はどこなのかがはっきり見えました!

「全部まとめて保険で守る」のではなく、役割ごとに整理して考えるだけで今の生活に合っているかが見えやすくなりました

保険は「今、必要かどうか」で考えていい理由

・10年後じゃなく、今

・老後より、育休中の家計

ここを基準にすると、整理しやすかったです。

保険を見直そうとすると、必ず出てくるのが、

今は使わなくても10年後、歳をとってから必要になるかもしれない

私も最初はそう思っていました。

でも考えてみると保険は一度決めたら一生そのまま、ではありません。

むしろ、

・収入が変わったとき

・子どもが大きくなった時

・働き方が変わった時

そのタイミングごとに、見直していいものなんですよね。

育休中は、

・収入が一時的に下がる

・家計の余裕が少なくなる

・生活防衛を優先したい時期

だから私は「10年後の不安」より「今の生活を守ること」を優先しました。

10年後また状況が変わったら、その時改めて考えればいい。

「今いらない=一生いらない」ではなく”「今は必要ないだけ」”という考え方です。

保険は「将来の不安を全部まとめて守るもの」ではなく、その時々の生活に合わせて役割を調整していくものだと感じました。

とはいっても将来の不安が減らない…そんな方へ。

まずは、公的制度で保障されている部分を把握すれば「必要な保険」が見えてきますよ🌟

1人で決めようとしない

これがいちばん大事でした。

1人で考えていると、いつの間にか全然違う方向へズレてってしまうことありますよね。

第3者の声を聞くことでズレを修正したり、新しい知識が得られます

ちなみに私も、FPさんに相談してみました。

体験談とレビューはこちらの記事でまとめています⇩

育休中に保険見直しは必要?見直しする時の注意点

第3者に相談する上で注意してほしいことは以下の3つです。

✔️いきなり解約しない

✔️不安を煽る説明には乗らない

✔️「この場で決めてください」は要注意

ただ、育休中にいろいろ調べて感じたのは「一人で全部判断するのは、正直むずかしい」。

時間もないし、保険の知識もそこまであるわけじゃない。

だから私は、まず“整理だけ”手伝ってもらう選択をしました。

無料で相談できるサービスを使うと、

・今入っている保障の説明

・必要・不要の仕分け

・その場で決めなくてもOK

という形で「契約前提」ではなく、現状を一緒に整理する感覚で相談に乗っていただくことができました。

正直、「保険の相談=営業されそう」というイメージは私もずっと持っていました。

でも調べてみると、最近は相談だけでもOKで無理な勧誘をしない前提のサービスもあるみたいです。

プロからアドバイスを受けて、納得して保険を決めれたよ!

実際に使ってみて、いきなり契約じゃないなら情報整理として使うのはアリかもな〜と感じました。

自分の保険が今の生活に合っているか、一度プロに整理してもらうだけで見えてきます。

>>【正直レビュー】みんなの生命保険アドバイザー使ってみた|面談1時間、正直キツい?勧誘はある?

「どれが正解か分からない人」が最初にやるといいこと

保険って、

・正解が1つじゃない

・家庭ごとに違う

・状況で変わる

だからこそ、1人で悩まなくていいと思いました。

あくまで我が家はこうしたよ〜っていう実体験です!

子育てで時間がない方や保険が詳しく分からない方は、今の保険が「合ってるかどうか」を第3者に整理してもらう。

これが間違いないやり方だと感じました。

子育てで時間がない方や保険が詳しく分からない方は

育休中の保険見直しでよくある質問(Q&A)

Q1.保険って、そもそも何のために入るもの?

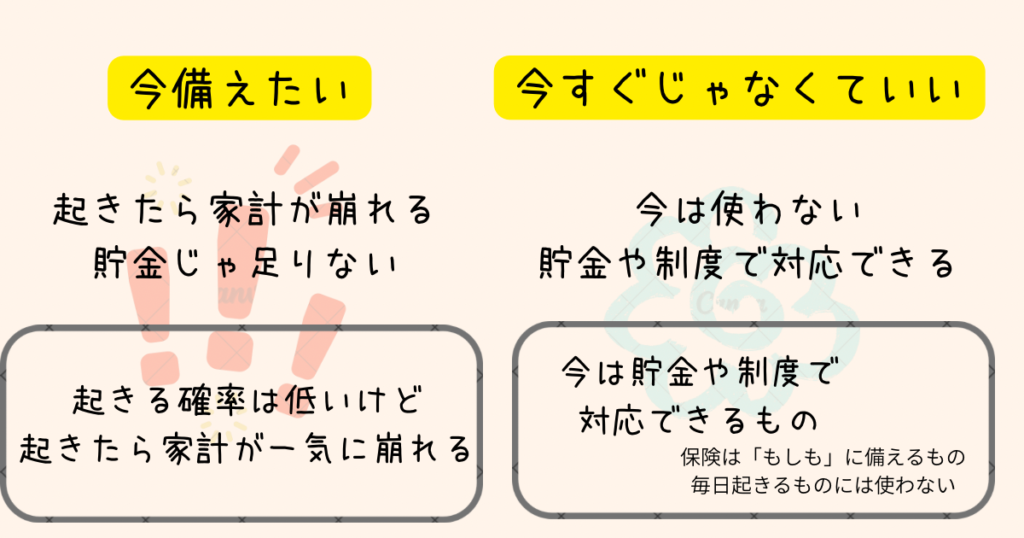

A.

保険は、起こる確率は低いけれど起きたら家計が大きく揺らぐ出来事に備えるものです。

毎月必ずかかる食費や日用品は家計のやりくりで調整できますが、こういったことは一度起きると、貯金だけでは対応が難しいこともあります。

だから私は「全部を保険で守る」のではなく”起きたら生活が一気に苦しくなる部分だけを保険でカバーする”という考え方にしました。

Q2.保険は「全部まとめて」考えちゃダメ?

A.

分けて考えたほうが、見直しがずっとラクになります。

私は、保険をこの3つに分けて整理しました。

① 医療費をカバーするための保険

└ 入院・手術など、突然の出費に備える

② 生活費を守るための保険

└ 働けなくなったとき、毎月の生活費を補う

③ 万が一のための保険

└ 亡くなった場合に、家族の生活を守る

こうして目的別にみると「これは今の生活に必要?」「これは後回しでもいい?」が自然と見えてきます。

Q3.育休中は、保険を減らすのって不安じゃない?

A.

正直、私も最初は不安でした。

「今は使わなくても、10年後に必要になるかもしれないし…」と思っていたからです。

でも考え方を変えました。

保険は、”今の生活を守るためのもの”

・子どもが小さい今

・収入が減っている今

・貯金を増やした今

このタイミングでは、今必要なリスクにだけ備えればいいと納得できました。

将来必要になったら、その時の収入や家族状況に合わせて入り直すこともできます。

Q4.「あとで入り直せばいい」って、本当に大丈夫?

A.

絶対にダメ、というわけではありません。

ただし、年齢が上がるほど保険料は高くなりやすいのも事実です。

だから私は、

・今、確率が低いもの

・今の家計を圧迫しているもの

は一度手放し、

・今、起きたら困るもの

・今の生活に直結するもの

だけを残しました。

「ゼロか100か」ではなく必要最低限に整えるイメージです。

Q5.保険を見直すとき、一番大事なポイントは?

A.

「この保険は、何を守るためのお金か?」

これを一つずつ言葉にすることです。

・医療費?

・生活費?

・家族のため?

目的がはっきりすると「今は必要ないかも」と判断しやすくなります。

まとめ:育休中こそ、保険は「見直し時」だった

無理に変えなくてもいいけど、知っておくだけでも安心感は違います。

私が実際に使って、月17,000円削減できたきっかけがこの無料相談でした。

勧誘がキツいか正直に書いているので、不安な方はまずこちらだけ読んでみてください!

育休中は、

・収入が減る

・家計に向き合う時間ができる

・将来を考えるタイミング

だからこそ保険を見直すベストな時期でした。

✔️無理に解約しなくていい

✔️不安を増やさなくていい

✔️まずは「知る」だけでいい

電気代と同じで「知らなかっただけ」で損していた固定費だったなと思います。

保険の他に見直した固定費の順番はこちら

▶︎【保存版】育休中の固定費見直し完全マップ|収入が減っても不安と向き合えた看護師ママの実体験

▶︎育休中に電気代が高くなった原因はプラン内容だった?|我が家が月8,000円下げた方法

コメント